App installieren

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Anmerkung: This feature may not be available in some browsers.

Du verwendest einen veralteten Browser. Es ist möglich, dass diese oder andere Websites nicht korrekt angezeigt werden.

Du solltest ein Upgrade durchführen oder ein alternativer Browser verwenden.

Du solltest ein Upgrade durchführen oder ein alternativer Browser verwenden.

Hochstufung (Versicherung Auto) - wie lange?

- Ersteller Bluefirexp

- Erstellt am

Bluefirexp

Vice Admiral Special

- Mitglied seit

- 23.05.2002

- Beiträge

- 705

- Renomée

- 16

Hallo,

habe gestern auf dem Parkplatz ein anderes Auto gestreift. Nun werde ich (nach knapp 1 Jahr unfallfrei), von 120% auf 155% hochgestuft.

Frage: wie lange bleibe ich so weit oben, ab wann gehts wieder runter? Danke!")

habe gestern auf dem Parkplatz ein anderes Auto gestreift. Nun werde ich (nach knapp 1 Jahr unfallfrei), von 120% auf 155% hochgestuft.

Frage: wie lange bleibe ich so weit oben, ab wann gehts wieder runter? Danke!

Stefan Payne

Grand Admiral Special

Das bleibt für immer so, wenn der Schaden nicht allzu hoch war, lohnt es sich, den zurückzukaufen, dann sinkt dein Beitrag wieder (theoretisch)...

Sinken wirds erst nächstes Jahr, zur üblichen Zeit...

Sinken wirds erst nächstes Jahr, zur üblichen Zeit...

Bluefirexp

Vice Admiral Special

- Mitglied seit

- 23.05.2002

- Beiträge

- 705

- Renomée

- 16

was heisst für immer??

Ich bleibe jetzt bis zu meinem Lebensende (sofern kein weiterer Unfall) immer bei 155%? Die Option Runtergestuft zu werden erhält man sich nur, wenn man nie einen Unfall hatte??

Ich bleibe jetzt bis zu meinem Lebensende (sofern kein weiterer Unfall) immer bei 155%? Die Option Runtergestuft zu werden erhält man sich nur, wenn man nie einen Unfall hatte??

neo6969

Admiral Special

- Mitglied seit

- 04.11.2004

- Beiträge

- 1.039

- Renomée

- 61

- Standort

- BADEN

- Details zu meinem Desktop

- Prozessor

- Xeon E3-1225 v3

- Mainboard

- Dell

- Speicher

- 2 x 4GB DDR3L-1600 UDIMM 1RX8 ECC

- Grafikprozessor

- GTX 750 ti oc

- Display

- 47" LED TV

- SSD

- 128 GB

- HDD

- 1 TB

- Optisches Laufwerk

- ---

- Soundkarte

- ONBOARD

- Gehäuse

- Dell PowerEdge T20

- Netzteil

- 280 WATT

- Betriebssystem

- Windows 8.1 Pro 64 Bit

- Webbrowser

- Firefox

EDIT:

Hi!

ab 01.01.2009 wirst Du auf 155 % (S) hochgestuft und ab 01.01.2010 kommste zurück auf 100 % (SF1). (01.01.2011 =85 % SF2 usw...)

Wenn der Schaden nicht so hoch ist kannst Du ihn von der Versicherung zurückkaufen, ob sich dies lohn mußt Du bei Deiner Versicherung anfragen.

Gruß

neo6969

Hi!

ab 01.01.2009 wirst Du auf 155 % (S) hochgestuft und ab 01.01.2010 kommste zurück auf 100 % (SF1). (01.01.2011 =85 % SF2 usw...)

Wenn der Schaden nicht so hoch ist kannst Du ihn von der Versicherung zurückkaufen, ob sich dies lohn mußt Du bei Deiner Versicherung anfragen.

Gruß

neo6969

Zuletzt bearbeitet:

Bluefirexp

Vice Admiral Special

- Mitglied seit

- 23.05.2002

- Beiträge

- 705

- Renomée

- 16

Danke sehr!! Hm, Schaden ist 900€. Die Versicherung meint, mein Verlust, wenn es über die Versicherung geht, würde insgesamt (über mehrere Jahre) ca. 650€ sein.

OBrian

Moderation MBDB, ,

- Mitglied seit

- 16.10.2000

- Beiträge

- 17.032

- Renomée

- 267

- Standort

- NRW

- Details zu meinem Desktop

- Prozessor

- Phenom II X4 940 BE, C2-Stepping (undervolted)

- Mainboard

- Gigabyte GA-MA69G-S3H (BIOS F7)

- Kühlung

- Noctua NH-U12F

- Speicher

- 4 GB DDR2-800 ADATA/OCZ

- Grafikprozessor

- Radeon HD 5850

- Display

- NEC MultiSync 24WMGX³

- SSD

- Samsung 840 Evo 256 GB

- HDD

- WD Caviar Green 2 TB (WD20EARX)

- Optisches Laufwerk

- Samsung SH-S183L

- Soundkarte

- Creative X-Fi EM mit YouP-PAX-Treibern, Headset: Sennheiser PC350

- Gehäuse

- Coolermaster Stacker, 120mm-Lüfter ersetzt durch Scythe S-Flex, zusätzliche Staubfilter

- Netzteil

- BeQuiet 500W PCGH-Edition

- Betriebssystem

- Windows 7 x64

- Webbrowser

- Firefox

- Verschiedenes

- Tastatur: Zowie Celeritas Caseking-Mod (weiße Tasten)

Normalerweise sinkt ja der Satz jedes Jahr; wird man hochgestuft, wird man also eigentlich zurückgestuft auf den Satz, den man vor Jahren hatte (bzw. als Anfägner auf einen Wert, den man noch nie hatte^^). Wenn Du bisher 120% hattest und nächste Jahr eigentlich auf 100% oder so gekommen wärst, wirst Du nun erstmal auf 155%, dann nächstes Jahr auf 120% und übernächstes Jahr auf 100% usw. (Zahlen jetzt nur mal als Beispiel), d.h. man verliert sozusagen Zeit, man kommt damit also entsprechend einige Jahre später beim Endwert von 30% an. Dadurch muß man natürlich mehr bezahlen, das kann man sich auch ausrechnen, indem man einfach den Differenzbetrag zwischen den Sätzen in beiden Fällen für jedes Folgejahr addiert.

Kann schon eine Menge zusammenkommen, üblicherweise lohnt es sich für Schäden bis einige hundert Euro, nicht die Versicherung zu nutzen, sondern selber zu bezahlen. Wenn es etwa gleich ist, dann ist die Hochstufung unter Umständen besser, weil dort die Summe verteilt wird auf die nächste Jahre, so daß man nicht gleich das Konto leerräumen muß. Auf die Inflation als schleichende Schuldenentwertung sollte man sich aber nicht verlassen, weil natürlich auch die Beiträge steigen können; daher sind o.g. Rechnungen auch nur als Schätzwert zu sehen. Ich würde also lieber versuchen, die Schadensfreiheitsklasse so schnell wie möglich in den Keller zu bekommen, denn wer weiß, ob man sich nicht in 10 Jahren über 10€ weniger Beitrag freut, weil man dann arm ist.

Kann schon eine Menge zusammenkommen, üblicherweise lohnt es sich für Schäden bis einige hundert Euro, nicht die Versicherung zu nutzen, sondern selber zu bezahlen. Wenn es etwa gleich ist, dann ist die Hochstufung unter Umständen besser, weil dort die Summe verteilt wird auf die nächste Jahre, so daß man nicht gleich das Konto leerräumen muß. Auf die Inflation als schleichende Schuldenentwertung sollte man sich aber nicht verlassen, weil natürlich auch die Beiträge steigen können; daher sind o.g. Rechnungen auch nur als Schätzwert zu sehen. Ich würde also lieber versuchen, die Schadensfreiheitsklasse so schnell wie möglich in den Keller zu bekommen, denn wer weiß, ob man sich nicht in 10 Jahren über 10€ weniger Beitrag freut, weil man dann arm ist.

G

Gast03032015

Guest

Durch den Unfall bist du ja jetzt eine SF Klasse schlechter gestellt.

Dadurch musst du jetzt Jahr für Jahr genau diese Differenz zwischen diesen 2 Klassen mehr bezahlen. Und zwar bis du bei der SF-Klasse angelangt bist, wo der niedrigste %-Satz (30%) berechnet wird. Ich hatte mir mal sagen lassen, dass das Pi mal Daumen in Etwa der Höhe des Jahresbeitrages, den man zum Unfallzeitpunkt hatte, entspricht.

Pi mal Daumen deshalb, weil man ja jetzt noch nicht weiß, wie sich die Beiträge sich in Zukunft noch verändern.

Generell kann man aber sagen:

Schaden < aktueller Jahresbeitrag -> Schaden selbst zahlen

Schaden > aktueller Jahresbeitrag -> Schaden über Versicherung abwickeln

Dadurch musst du jetzt Jahr für Jahr genau diese Differenz zwischen diesen 2 Klassen mehr bezahlen. Und zwar bis du bei der SF-Klasse angelangt bist, wo der niedrigste %-Satz (30%) berechnet wird. Ich hatte mir mal sagen lassen, dass das Pi mal Daumen in Etwa der Höhe des Jahresbeitrages, den man zum Unfallzeitpunkt hatte, entspricht.

Pi mal Daumen deshalb, weil man ja jetzt noch nicht weiß, wie sich die Beiträge sich in Zukunft noch verändern.

Generell kann man aber sagen:

Schaden < aktueller Jahresbeitrag -> Schaden selbst zahlen

Schaden > aktueller Jahresbeitrag -> Schaden über Versicherung abwickeln

Wafer

Vice Admiral Special

- Mitglied seit

- 28.10.2006

- Beiträge

- 601

- Renomée

- 4

- Standort

- bei München

- Aktuelle Projekte

- PdM, SETI, Rosetta, Spinhenge

- Meine Systeme

- E6600@2,4

- BOINC-Statistiken

- Mein Laptop

- MacBook C2D2,2, 4GB DDR2

- Details zu meinem Desktop

- Prozessor

- E6600@2,4

- Grafikprozessor

- 8800GTS

- HDD

- 2x256GB S-ATA Raid1

- Gehäuse

- Chieftec601

- Betriebssystem

- XP-Pro

- Webbrowser

- Opera

Ich würde eher sagen eine gute und seriöse Versicherung schickt einem Versicherungsnehmer nach Übernahme des Schadens eine Übersicht mit der Beitragsentwicklung mit und ohne Regulierung und nennt einem den Rückkaufswert, den man bezahlen kann und den Schaden so versicherungstechnisch ungeschehen macht

Stefan Payne

Grand Admiral Special

Das heißt, das ja 2 Klassen zurückgestuft wurdest und diese Zurückstufung wird bis ans Lebensende bleiben.was heisst für immer??

Der Beitrag wird zwar sinken aber eben diese 2 Klassen wirst ewig an der Backe haben...

Bluefirexp;3730043 Ich bleibe jetzt bis zu meinem Lebensende (sofern kein weiterer Unfall) immer bei 155%? Die Option Runtergestuft zu werden erhält man sich nur schrieb:Nein, aber du bleibst 2 Klassen höher als du sein könntest und musst daher einen höheren Versicherungsbeitrag zahlen.

Runtergestuft wird man natürlich nur wenn man keinen Unfall hatte...

Bluefirexp

Vice Admiral Special

- Mitglied seit

- 23.05.2002

- Beiträge

- 705

- Renomée

- 16

was heisst denn "ewig an der Backe haben", woran merke ich denn das, wenn ich doch sowieso mit dem Beitrag runtergehe?

Stefan Payne

Grand Admiral Special

Ewig an der Backe haben heißt, das du davon nicht wegkommst - außer du kaufst den Schaden zurück, was durchaus möglich ist.

Der Beitra geht runter, ja.

Aber nur auf das Niveau das du vor dem SChaden hast...

Der Beitra geht runter, ja.

Aber nur auf das Niveau das du vor dem SChaden hast...

Bluefirexp

Vice Admiral Special

- Mitglied seit

- 23.05.2002

- Beiträge

- 705

- Renomée

- 16

Das ist doch wohl Quatsch, oder, dann würde doch eine Versicherung keinen Sinn machen? ![:]](https://www.planet3dnow.de/vbulletin/images/smilies/rolleyes.gif "Augen rollen (sarkastisch) :]")

Dann würde man jeden Schaden lieber selbst bezahlen, wenn man die Möglichkeit dazu hat und kommt IMMER billiger weg. Denn Wenn man es die Versicherung machen lässt, gibt's nen höheren ´Beitragssatz und am Ende muss man trotzdem Alles nochmal bezahlen, wenn man weiter runter will in der Schadenfreiheitsklasse...Irgendwas stimmt doch bei Deiner Info nicht...

Dann würde man jeden Schaden lieber selbst bezahlen, wenn man die Möglichkeit dazu hat und kommt IMMER billiger weg. Denn Wenn man es die Versicherung machen lässt, gibt's nen höheren ´Beitragssatz und am Ende muss man trotzdem Alles nochmal bezahlen, wenn man weiter runter will in der Schadenfreiheitsklasse...Irgendwas stimmt doch bei Deiner Info nicht...

Eye-Q

Grand Admiral Special

- Mitglied seit

- 01.10.2003

- Beiträge

- 7.214

- Renomée

- 425

- Standort

- Hamburch

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 5 5600G

- Mainboard

- ASRock B450 Pro4

- Kühlung

- Scythe Mugen 5 Rev. B

- Speicher

- 16 GB G.Skill DDR4-3200

- Grafikprozessor

- AMD Radeon RX 6700 XT Founders Edition

- Display

- EIZO EV3237

- SSD

- Kingston A2000 M.2 PCIe 500 GB (System) + Kingston NV2 M.2 PCIe 2 TB + Crucial MX100 SATA 256 GB

- Soundkarte

- Asus Xonar DX

- Gehäuse

- Fractal Design Define C

- Netzteil

- be quiet! Pure Power 11 CM 500W

- Tastatur

- das Keyboard IV Ultimate

- Maus

- Logitech MX Master 3

- Betriebssystem

- Windows 10 Pro 64 Bit

- Webbrowser

- Vivaldi

Natürlich wird die SF-Klasse wieder runtergehen, wenn Du keinen Unfall mehr baust, allerdings wirst Du eben später die entsprechende SF-Klasse erreichen als wenn Du keinen Unfall gebaut hättest, das ist wohl mit "wird dir ewig an der Backe kleben" gemeint. Somit wirst Du natürlich insgesamt immer ein klein wenig mehr bezahlen als wenn Du keinen Unfall gebaut hättest.was heisst denn "ewig an der Backe haben", woran merke ich denn das, wenn ich doch sowieso mit dem Beitrag runtergehe?

G

Gast03032015

Guest

Das mit dem "Ewig" ist zumindest finanziell gesehen falsch.

Das hat dann ein Ende, wenn du die SF-Klasse erreicht hast, bei der 30% berechnet werden.

Ab dann zahlst du genausoviel wie die, die nie einen Unfall gebaut haben.

Die %te gehen dann nicht mehr runter, aber die SF-Klasse wird dennoch weitergezählt.

Bei mir ist es z.Zt. so, dass wenn ich jetzt einen Unfall hätte, zwar auch in eine schlechtere SF-Klasse rutschen würde, die wäre dann aber immer noch bei 30% 8)

Aber solange man keinen Unfall baut, ist ja kein finanzieller Vorteil.

Das hat dann ein Ende, wenn du die SF-Klasse erreicht hast, bei der 30% berechnet werden.

Ab dann zahlst du genausoviel wie die, die nie einen Unfall gebaut haben.

Die %te gehen dann nicht mehr runter, aber die SF-Klasse wird dennoch weitergezählt.

Bei mir ist es z.Zt. so, dass wenn ich jetzt einen Unfall hätte, zwar auch in eine schlechtere SF-Klasse rutschen würde, die wäre dann aber immer noch bei 30% 8)

Aber solange man keinen Unfall baut, ist ja kein finanzieller Vorteil.

G

Gast29012019_2

Guest

Wo steht geschrieben das man bis 30% runterkommen kann, soweit ich weiß liegt der Wert höher, es sei den man ist Fahrlehrer die können tiefer kommen.

30% sind Standardwert für die beste Schadenfreiheitsklasse (idR SF 25 = 25 schadenfreie Jahre). Einige wenige Versicherungen gehen auch bis 28%, meist nützt das aber nix (weil Grundbeitrag höher). Ob man Fahrlehrer ist oder nicht, hat damit idR nichts zu tun. Ggf. gibt es (widerum bei wenigen Versicherungen) spezielle Fahrlehrertarife.

@BluefireXP: Was die anderen dir mit "ewig an der Backe" sagen wollen, ist folgendes:

Jetzt bist du bei SF 1/2 (120%). Ohne Unfall (=oU) wärst du 2009 bei SF 1 (100%), mit Unfall (mU) bei Klasse S (155%). Die nächsten Jahre (25 um genau zu sein) sieht das dann (weitere Unfallfreiheit vorausgesetzt) so aus:

2010: oU: SF 2 (85%), mU: SF 1 (100%)

2011: oU: SF 3 (~70%), mU: SF 2 (85%)

2012: oU: SF 4 (~60%), mU: SF 3 (~70%)

2013: oU: SF 5 (~55%), mU: SF 4 (~60%)

2014: oU: SF 6 (~55%), mU: SF 5 (~55%)

Siehst du, worauf das hinaus läuft? Du hast die nächsten 25 Jahre durch diesen Unfall immer 1 Klasse schlechter als du hättest, wenn der Unfall nicht gewesen wäre bzw wenn du den Unfall selbst zahlst. Das macht die ersten 4-5 Jahre einiges aus (s. oben), später sind es aber jeweils max. 5% Unterschied. Und dann (wie in diesem Fall ab 2014) gibt es auch Schadenfreiheitsklassen, die in den Prozenten gleich sind (zB SF 5 und 6; SF 7 und 8; SF 9, 10 und 11;...), so dass sich in den Jahren der Unfall finanziell nicht auswirkt.

Als Faustregel betrachtet man immer nur max. die kommenden 5 Jahre, wie sich die Rückstufung da auf den Beitrag auswirkt. Liegt einfach daran, dass alles darüber hinaus völlig unüberschaubar ist. Evtl. hat man dann nochmal einen kleinen Unfall oder ein anderes Auto (=anderer Beitrag = Berechnung anders), die Beiträge entwickeln sich durch die Regional- und Typklassen unvorhersehbar usw. Wenn dir deine Versicherung also sagt, dass du ca 650 Euro mehr Beitrag in den kommenden Jahren hast (egal ob jetzt in den nächsten 3 oder 5 Jahren), und die Schadenhöhe liegt vorauss. bei 900 Euro (sind da Mietwagenkosten schon mit drin? bei den 900 Euro bleibts nämlich ggf. nicht), dann ist die Sache völlig klar: Überlass das deiner Versicherung.

@BluefireXP: Was die anderen dir mit "ewig an der Backe" sagen wollen, ist folgendes:

Jetzt bist du bei SF 1/2 (120%). Ohne Unfall (=oU) wärst du 2009 bei SF 1 (100%), mit Unfall (mU) bei Klasse S (155%). Die nächsten Jahre (25 um genau zu sein) sieht das dann (weitere Unfallfreiheit vorausgesetzt) so aus:

2010: oU: SF 2 (85%), mU: SF 1 (100%)

2011: oU: SF 3 (~70%), mU: SF 2 (85%)

2012: oU: SF 4 (~60%), mU: SF 3 (~70%)

2013: oU: SF 5 (~55%), mU: SF 4 (~60%)

2014: oU: SF 6 (~55%), mU: SF 5 (~55%)

Siehst du, worauf das hinaus läuft? Du hast die nächsten 25 Jahre durch diesen Unfall immer 1 Klasse schlechter als du hättest, wenn der Unfall nicht gewesen wäre bzw wenn du den Unfall selbst zahlst. Das macht die ersten 4-5 Jahre einiges aus (s. oben), später sind es aber jeweils max. 5% Unterschied. Und dann (wie in diesem Fall ab 2014) gibt es auch Schadenfreiheitsklassen, die in den Prozenten gleich sind (zB SF 5 und 6; SF 7 und 8; SF 9, 10 und 11;...), so dass sich in den Jahren der Unfall finanziell nicht auswirkt.

Als Faustregel betrachtet man immer nur max. die kommenden 5 Jahre, wie sich die Rückstufung da auf den Beitrag auswirkt. Liegt einfach daran, dass alles darüber hinaus völlig unüberschaubar ist. Evtl. hat man dann nochmal einen kleinen Unfall oder ein anderes Auto (=anderer Beitrag = Berechnung anders), die Beiträge entwickeln sich durch die Regional- und Typklassen unvorhersehbar usw. Wenn dir deine Versicherung also sagt, dass du ca 650 Euro mehr Beitrag in den kommenden Jahren hast (egal ob jetzt in den nächsten 3 oder 5 Jahren), und die Schadenhöhe liegt vorauss. bei 900 Euro (sind da Mietwagenkosten schon mit drin? bei den 900 Euro bleibts nämlich ggf. nicht), dann ist die Sache völlig klar: Überlass das deiner Versicherung.

NOFX

Grand Admiral Special

- Mitglied seit

- 02.09.2002

- Beiträge

- 4.532

- Renomée

- 287

- Standort

- Brühl

- Mitglied der Planet 3DNow! Kavallerie!

- Aktuelle Projekte

- Spinhenge

- BOINC-Statistiken

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 5 1600 @Stock

- Mainboard

- ASUS B350M-A

- Kühlung

- Boxed-Kühler

- Speicher

- 2x 8 G.Skill RipJaws 4 rot DDR4-2800 DIMM

- Grafikprozessor

- PowerColor Radeon RX 480 Red Dragon 8GB

- Display

- LG 34UM-68 (FreeSync)

- SSD

- PowerColor Radeon RX 480 Red Dragon 8GB

- HDD

- 1x 1,5TB Seagate S-ATA

- Optisches Laufwerk

- DVD-Brenner

- Soundkarte

- onBoard

- Gehäuse

- Thermaltake Versa H15

- Netzteil

- Cougar SX 460

- Betriebssystem

- Windows 10 Pro x64

- Webbrowser

- Google Chrome

Die Mehrbeiträge, die man zahlen muss kann man ganz einfach ausrechnen. Du wurdest runtergestuft anstatt hochgestuft zu werden, d.h. du bist zwei Klassen schlechter dran, als ohne den Unfall. Also zahlst du immer zwei Klassen mehr als ob den Unfall nie hatttest. Über die gesamte Versciherungsdauer gerechnet ist das so, als ob du zweimal den hohen Beitrag (also 155% und 120%) statt zweimal den niedrigsten (zweimal 30%) zahlst.

Du kannst also mit deinem aktuellen Preis für 120% ausrechnen, was zu mehr zahlen musst, nämlich:

(155% + 120%) - (2 x 30%) = 215%

Nimm also deinen jetzigen Beitragssatz mal ~1,8, dann hast du das was du über nächsten Jahre verteilt mehr zahlst. Bei 900€ Schaden sollte dein jetziger Satz (bei 120%) über 500€ liegen, damit sich ein Selberzahlen lohnt. Oder anders weniger über 500€ Beitrag lohnt es sich die Versicherung in Anspruch zu nehmen.

(Alles nur auf reine Haftpflicht gerechnet!)

Du kannst also mit deinem aktuellen Preis für 120% ausrechnen, was zu mehr zahlen musst, nämlich:

(155% + 120%) - (2 x 30%) = 215%

Nimm also deinen jetzigen Beitragssatz mal ~1,8, dann hast du das was du über nächsten Jahre verteilt mehr zahlst. Bei 900€ Schaden sollte dein jetziger Satz (bei 120%) über 500€ liegen, damit sich ein Selberzahlen lohnt. Oder anders weniger über 500€ Beitrag lohnt es sich die Versicherung in Anspruch zu nehmen.

(Alles nur auf reine Haftpflicht gerechnet!)

Mogul

Grand Admiral Special

Naja, ich halte meine Ontos für gutIch würde eher sagen eine gute und seriöse Versicherung schickt einem Versicherungsnehmer nach Übernahme des Schadens eine Übersicht mit der Beitragsentwicklung mit und ohne Regulierung und nennt einem den Rückkaufswert, den man bezahlen kann und den Schaden so versicherungstechnisch ungeschehen macht

Am 23.12 letztes Jahr so ner Tante hinten schräg raufgekachelt - beim abbiegen. Eigentliuch nur hinten verkratzt und bei mir die Seite rechts. Naja....lohnt nicht das machen zu lassen. Von 50 auf 60% (oder gegangen) und somit 38€/halbes Jahr mehr. Ich hab dann nochmal angerufen weil die mir nie was zugeschickt haben. 2700€ hat die reparatur bei der Ollen gekostet....die sagten mir am Telefon gleich das es sich nicht gelohnt hätte das zuzuschicken

.

.dussel

Grand Admiral Special

- Mitglied seit

- 14.04.2002

- Beiträge

- 2.148

- Renomée

- 1

- Mein Laptop

- Dell Vostro 1500

- Details zu meinem Laptop

- Prozessor

- T7500

- Mainboard

- Dell

- Kühlung

- Heatpipe

- Speicher

- 2x2GB TakeMS

- Grafikprozessor

- 8600GT 256MB

- Display

- 15,4"

- HDD

- 250GB

- Soundkarte

- onboard

- Betriebssystem

- Vista Home

- Webbrowser

- FF

Kann man eigentlich irgendwie nach eine Hochstufung nur in der Vollkasko, da wieder die gleiche Klasse wie in der haftpflicht bekommen?

Ja, dazu musst du aber die Vollkasko volle 365 Tage aus der Versicherung ausschließen. Wenn du sie dann wieder einschließt, kriegst du die dann gültige Klasse der Haftpflichtversicherung angerechnet.

Da stimmt was nicht, bei deiner Berechnung. Erstens gehst du davon aus, dass er mit Unfall 2 Klassen schlechter liegt als ohne. Dies ist aber nicht der Fall, er liegt nur eine Klasse schlechter, wie du aus meinen Ausführungen erkennst. Zweitens (ich versteh deine Rechnung nicht, deshalb vermute ich) scheinst du davon auszugehen, dass er, nachdem er in die 155% eingestuft war, wieder auf 120% eingestuft wird. Er wird aber nach den 155% direkt auf 100% gestuft (deshalb auch nur eine Klasse Differenz).

Verrätst du mir, wo du mit der Berechnung Mehrbeitrag = 2x hohe Klasse - 2x niedrige Klasse herkommst?

Die Mehrbeiträge, die man zahlen muss kann man ganz einfach ausrechnen. (..) (Alles nur auf reine Haftpflicht gerechnet!)

Da stimmt was nicht, bei deiner Berechnung. Erstens gehst du davon aus, dass er mit Unfall 2 Klassen schlechter liegt als ohne. Dies ist aber nicht der Fall, er liegt nur eine Klasse schlechter, wie du aus meinen Ausführungen erkennst. Zweitens (ich versteh deine Rechnung nicht, deshalb vermute ich) scheinst du davon auszugehen, dass er, nachdem er in die 155% eingestuft war, wieder auf 120% eingestuft wird. Er wird aber nach den 155% direkt auf 100% gestuft (deshalb auch nur eine Klasse Differenz).

Verrätst du mir, wo du mit der Berechnung Mehrbeitrag = 2x hohe Klasse - 2x niedrige Klasse herkommst?

Zuletzt bearbeitet:

NOFX

Grand Admiral Special

- Mitglied seit

- 02.09.2002

- Beiträge

- 4.532

- Renomée

- 287

- Standort

- Brühl

- Mitglied der Planet 3DNow! Kavallerie!

- Aktuelle Projekte

- Spinhenge

- BOINC-Statistiken

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 5 1600 @Stock

- Mainboard

- ASUS B350M-A

- Kühlung

- Boxed-Kühler

- Speicher

- 2x 8 G.Skill RipJaws 4 rot DDR4-2800 DIMM

- Grafikprozessor

- PowerColor Radeon RX 480 Red Dragon 8GB

- Display

- LG 34UM-68 (FreeSync)

- SSD

- PowerColor Radeon RX 480 Red Dragon 8GB

- HDD

- 1x 1,5TB Seagate S-ATA

- Optisches Laufwerk

- DVD-Brenner

- Soundkarte

- onBoard

- Gehäuse

- Thermaltake Versa H15

- Netzteil

- Cougar SX 460

- Betriebssystem

- Windows 10 Pro x64

- Webbrowser

- Google Chrome

So wie es im Startpost steht, wird er auf 155% runtergestuft anstatt auf 100% hochgestuft zu werden, das sind doch zwei Stufen höher.

Mit den zwei höchsten minus den zwei niedrigsten Beiträgen: Wenn man alle Beitragsstufen nur 2 Jahre später zahlt, fallen die letzten, niedrigsten beide weg und dafür kommen die zwei höchsten dazu.

Mit den zwei höchsten minus den zwei niedrigsten Beiträgen: Wenn man alle Beitragsstufen nur 2 Jahre später zahlt, fallen die letzten, niedrigsten beide weg und dafür kommen die zwei höchsten dazu.

G

Gast03032015

Guest

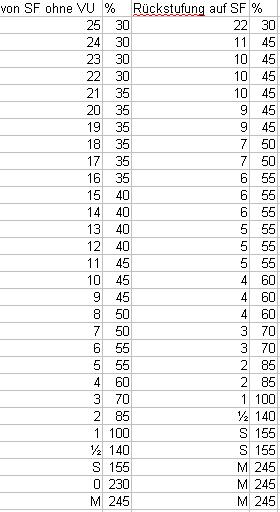

Bei meiner Versicherung sieht die Rückstufung nach einem Unfall (VU) so aus:

Nach der Rückstufung geht es dann mit der zurückgestuften SF normal weiter.

Um genau zu sein, müsste der TE die Tabelle seiner Versicherung nehmen, weil wie oben schon gepostet hab, unterscheiden sich da die Versicherungen untereinander.

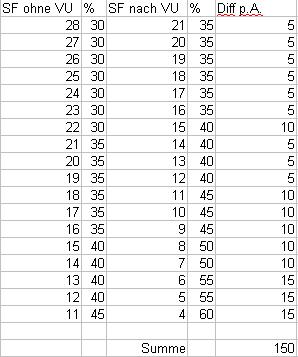

Hier hab ich mal eine Beispielrechnung gemacht, wenn einer mit der Tabelle meiner Versicherung bei SF10 einen Unfall über die Versicherung abrechnet:

Man wird also in der nächsten Beitragsrechnung statt eine SF-Klasse höher auf die in der 1. Tabelle angegebenen SF-Klasse zurückgestuft.

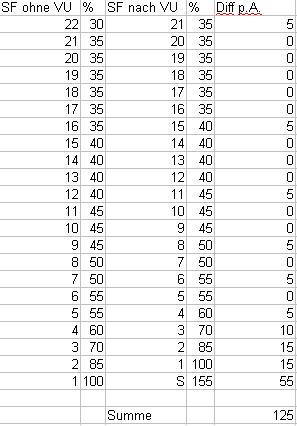

Wenn man mal die %te aus der Tabelle meiner Versicherung zugrunde legt, sähe es für den TE dann wie folgt aus:

Nach der Rückstufung geht es dann mit der zurückgestuften SF normal weiter.

Um genau zu sein, müsste der TE die Tabelle seiner Versicherung nehmen, weil wie oben schon gepostet hab, unterscheiden sich da die Versicherungen untereinander.

Hier hab ich mal eine Beispielrechnung gemacht, wenn einer mit der Tabelle meiner Versicherung bei SF10 einen Unfall über die Versicherung abrechnet:

Man wird also in der nächsten Beitragsrechnung statt eine SF-Klasse höher auf die in der 1. Tabelle angegebenen SF-Klasse zurückgestuft.

Wenn man mal die %te aus der Tabelle meiner Versicherung zugrunde legt, sähe es für den TE dann wie folgt aus:

So wie es im Startpost steht, wird er auf 155% runtergestuft anstatt auf 100% hochgestuft zu werden, das sind doch zwei Stufen höher.

Mit den zwei höchsten minus den zwei niedrigsten Beiträgen: Wenn man alle Beitragsstufen nur 2 Jahre später zahlt, fallen die letzten, niedrigsten beide weg und dafür kommen die zwei höchsten dazu.

Er wird aber in 2010 von 155% direkt in 100% (SF 1) gestuft. Ohne die Rückstufung wäre er 2009 bei SF1 (100%), 2010 in SF 2 (85%) Er verliert also nur eine Stufe.

Dies ist so nicht richtig. Von einer Schadenklasse (M, S oder 0) kommt man direkt in SF1.Nach der Rückstufung geht es dann mit der zurückgestuften SF normal weiter.

Zuletzt bearbeitet:

G

Gast03032015

Guest

Was man aus der untersten Tabelle meines Postings entnehmen kann.Von einer Schadenklasse (M, S oder 0) kommt man direkt in SF1.

Ähnliche Themen

- Antworten

- 0

- Aufrufe

- 361

- Antworten

- 0

- Aufrufe

- 90

- Antworten

- 0

- Aufrufe

- 265

- Antworten

- 0

- Aufrufe

- 587

- Antworten

- 0

- Aufrufe

- 201