App installieren

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Anmerkung: This feature may not be available in some browsers.

Du verwendest einen veralteten Browser. Es ist möglich, dass diese oder andere Websites nicht korrekt angezeigt werden.

Du solltest ein Upgrade durchführen oder ein alternativer Browser verwenden.

Du solltest ein Upgrade durchführen oder ein alternativer Browser verwenden.

News AMD Quartalszahlen Q4/2021: Fast 5 Milliarden Umsatz

- Ersteller pipin

- Erstellt am

-

- Schlagworte

- 2021 amd q4 quartalszahlen

★ Themenstarter ★

- Mitglied seit

- 16.10.2000

- Beiträge

- 24.486

- Renomée

- 9.834

- Standort

- East Fishkill, Minga, Xanten

- Aktuelle Projekte

- Je nach Gusto

- Meine Systeme

- Ryzen 9 5900X, Ryzen 7 3700X

- BOINC-Statistiken

- Folding@Home-Statistiken

- Mein Laptop

- Samsung P35 (16 Jahre alt ;) )

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 9 5900X

- Mainboard

- ASRock B550

- Speicher

- 2x 16 GB DDR4 3200

- Grafikprozessor

- GeForce GTX 1650

- Display

- 27 Zoll Acer + 24 Zoll DELL

- SSD

- Samsung 980 Pro 256 GB

- HDD

- diverse

- Soundkarte

- Onboard

- Gehäuse

- Fractal Design R5

- Netzteil

- be quiet! Straight Power 10 CM 500W

- Tastatur

- Logitech Cordless Desktop

- Maus

- Logitech G502

- Betriebssystem

- Windows 10

- Webbrowser

- Firefox, Vivaldi

- Internetanbindung

- ▼250 MBit ▲40 MBit

Im vierten Quartal 2021 hat AMD einen Umsatz von 4,826 Milliarden US-Dollar erzielt und dabei einen Nettogewinn von 974 Millionen US-Dollar erwirtschaftet. Der Gewinn pro Aktie lag bei 0,80 US-Dollar (Alle Zahlen nach GAAP). Erwartet hatte AMD einen Umsatz von 4,5 Milliarden US-Dollar (+/- 100 Millionen).

Gegenüber dem Vorjahresquartal stieg der Umsatz um 49 Prozent, im Vergleich zum vorhergehenden Quartal betrug der Anstieg 12 Prozent. Die Bruttomarge lag bei 50 Prozent. Im gesamten Jahr 2021 hat AMD einen Umsatzzuwachs von 68 Prozent erzielt, nachdem man Anfang 2021 noch von einem Zuwachs von "lediglich" 50 Prozent ausging.

» Artikel lesen

Gegenüber dem Vorjahresquartal stieg der Umsatz um 49 Prozent, im Vergleich zum vorhergehenden Quartal betrug der Anstieg 12 Prozent. Die Bruttomarge lag bei 50 Prozent. Im gesamten Jahr 2021 hat AMD einen Umsatzzuwachs von 68 Prozent erzielt, nachdem man Anfang 2021 noch von einem Zuwachs von "lediglich" 50 Prozent ausging.

» Artikel lesen

Zuletzt bearbeitet:

MagicEye04

Grand Admiral Special

- Mitglied seit

- 20.03.2006

- Beiträge

- 23.916

- Renomée

- 2.214

- Standort

- oops,wrong.planet..

- Aktuelle Projekte

- Seti,WCG,Einstein + was gerade Hilfe braucht

- Lieblingsprojekt

- Seti

- Meine Systeme

- R7-1700+GTX1070ti,R7-1700+RadeonVII, FX-8350+GTX1050ti, X4-5350+GT1030, X2-240e+RX460

- BOINC-Statistiken

- Folding@Home-Statistiken

- Mein Laptop

- Dell Latitude E7240

- Details zu meinem Desktop

- Prozessor

- R9-3950X (@65W)

- Mainboard

- Asus Prime B550plus

- Kühlung

- TR Macho

- Speicher

- 2x16GiB Corsair LPX2666C16

- Grafikprozessor

- Radeon VII

- Display

- LG 32UD99-W 81,3cm

- SSD

- Crucial MX500-250GB, Samsung EVO280 256GB

- HDD

- Seagate 7200.14 2TB (per eSATAp)

- Optisches Laufwerk

- LG DVDRAM GH24NS90

- Soundkarte

- onboard

- Gehäuse

- Nanoxia Deep Silence1

- Netzteil

- BeQuiet StraightPower 11 550W

- Tastatur

- Cherry RS6000

- Maus

- Logitech RX600

- Betriebssystem

- Ubuntu

- Webbrowser

- Feuerfuchs

- Verschiedenes

- 4x Nanoxia Lüfter (120/140mm) , Festplatte in Bitumenbox

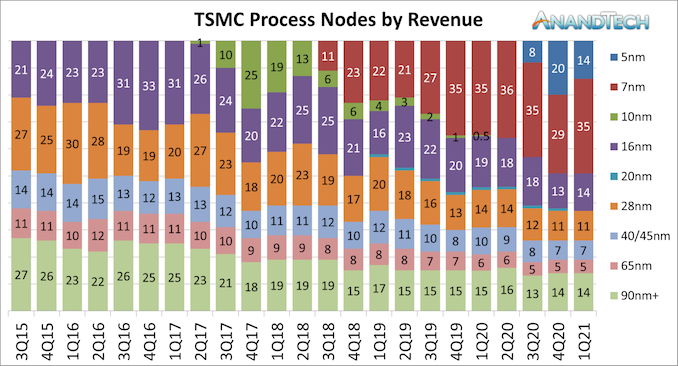

Müsste die letzte Jahreszahl im Diagramm nicht 2021 sein statt 2020?

Hammerhead Shark

Commodore Special

- Mitglied seit

- 22.04.2008

- Beiträge

- 450

- Renomée

- 488

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 9 3900X

- Mainboard

- ASUS Prime X570-PRO

- Kühlung

- be quiet Dark Rock Pro 4

- Speicher

- 2x16GB G.Skill Trident Neo 3600 MHz CL16

- Grafikprozessor

- Power Color RX 9070XT Hellhound

- SSD

- Lexar NM790 4TB; XPG SX8200 PRO 1TB

- Optisches Laufwerk

- LG GGW-H20L

- Gehäuse

- Thermaltake Xaser VI

- Netzteil

- Be Quiet Dark Power 13 - 850W

- Betriebssystem

- openSUSE Tumbleweed; Windows 10 Pro

- Webbrowser

- Firefox

Der Link auf am Ende verweist wieder auf den Newseintrag anstelle der Pressemitteilung.

★ Themenstarter ★

- Mitglied seit

- 16.10.2000

- Beiträge

- 24.486

- Renomée

- 9.834

- Standort

- East Fishkill, Minga, Xanten

- Aktuelle Projekte

- Je nach Gusto

- Meine Systeme

- Ryzen 9 5900X, Ryzen 7 3700X

- BOINC-Statistiken

- Folding@Home-Statistiken

- Mein Laptop

- Samsung P35 (16 Jahre alt ;) )

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 9 5900X

- Mainboard

- ASRock B550

- Speicher

- 2x 16 GB DDR4 3200

- Grafikprozessor

- GeForce GTX 1650

- Display

- 27 Zoll Acer + 24 Zoll DELL

- SSD

- Samsung 980 Pro 256 GB

- HDD

- diverse

- Soundkarte

- Onboard

- Gehäuse

- Fractal Design R5

- Netzteil

- be quiet! Straight Power 10 CM 500W

- Tastatur

- Logitech Cordless Desktop

- Maus

- Logitech G502

- Betriebssystem

- Windows 10

- Webbrowser

- Firefox, Vivaldi

- Internetanbindung

- ▼250 MBit ▲40 MBit

Müsste die letzte Jahreszahl im Diagramm nicht 2021 sein statt 2020?

Der Link auf am Ende verweist wieder auf den Newseintrag anstelle der Pressemitteilung.

Danke, ist beides korrigiert.

Erstaunlich finde ich noch die Umsatzprognose für 2022 die über 30% liegt.

Nach dem starken Wachstum im letzten Jahr hätte ich eher mit etwas um 25% gerechnet.

Wenn die Xilinx-Übernahme durch ist, reden wir dann eh schon über einen Umsatz von über 25 Milliarden in 2022.

Die Gewinnmarge wird dann auch noch mal deutlich steigen.

Salutos

Commander

- Mitglied seit

- 27.09.2017

- Beiträge

- 153

- Renomée

- 14

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 1700X

- Mainboard

- ASUS Prime B350-Plus

- Kühlung

- Luft

- Speicher

- 16GB

- Grafikprozessor

- Radeon RX 470

- SSD

- 500GB, Samsung 960 EVO

Warum?Erstaunlich finde ich noch die Umsatzprognose für 2022 die über 30% liegt.

AMD hat doch alle Kennzahlen die es für diese Aussage benötigt. Und TSMC hat sich bisher als zuverlässiger Partner erwiesen.

a. Ordervolumen (zugesichert)

b. Yieldrate

c. gute Produkte die vom Markt aus der Hand gerissen werden.

Aktuell braucht AMD keine Angst zu haben auf Produkten sitzen zu bleiben. Auch in Bezug auf Energieeffizienz, was in großen Rechenzentren ein nicht unerheblicher Faktor ist, stehen sie besser da als Intel.

Bin der Meinung AMD könnte mit dem aktuellen Portfolio 40-50% des Gesamtmarktes abdecken, wenn, ja wenn die Fertigungskapazitäten da wären.

Grüße

Salutos

★ Themenstarter ★

- Mitglied seit

- 16.10.2000

- Beiträge

- 24.486

- Renomée

- 9.834

- Standort

- East Fishkill, Minga, Xanten

- Aktuelle Projekte

- Je nach Gusto

- Meine Systeme

- Ryzen 9 5900X, Ryzen 7 3700X

- BOINC-Statistiken

- Folding@Home-Statistiken

- Mein Laptop

- Samsung P35 (16 Jahre alt ;) )

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 9 5900X

- Mainboard

- ASRock B550

- Speicher

- 2x 16 GB DDR4 3200

- Grafikprozessor

- GeForce GTX 1650

- Display

- 27 Zoll Acer + 24 Zoll DELL

- SSD

- Samsung 980 Pro 256 GB

- HDD

- diverse

- Soundkarte

- Onboard

- Gehäuse

- Fractal Design R5

- Netzteil

- be quiet! Straight Power 10 CM 500W

- Tastatur

- Logitech Cordless Desktop

- Maus

- Logitech G502

- Betriebssystem

- Windows 10

- Webbrowser

- Firefox, Vivaldi

- Internetanbindung

- ▼250 MBit ▲40 MBit

Warum?

AMD hat doch alle Kennzahlen die es für diese Aussage benötigt. Und TSMC hat sich bisher als zuverlässiger Partner erwiesen.

Ja klar, aber es gibt ja so etwas wie organisches Wachstum.

Gerade um die Neukunden im Bereich der Cloudkunden zu betreuen, braucht es auf Seiten von AMD ja auch das nötige Personal.

Deswegen finde ich 31 Prozent auch schon extrem gut und wenn man weiß wie konservativ AMD guided, dann kann man ja wirklich fast von 40% ausgehen

Nosyboy

Grand Admiral Special

- Mitglied seit

- 28.11.2001

- Beiträge

- 2.631

- Renomée

- 124

- Standort

- Switzerland

- Mein Laptop

- Lenovo IdeaPad Slim 3 (16", AMD Ryzen 5 7530U, 16GB) WIN11 / Zorin OS

- Details zu meinem Desktop

- Prozessor

- Ryzen 7 5700X / 7nm / 65W

- Mainboard

- Gigabyte B550 Aorus Elite V2

- Kühlung

- Noctua NH-U12S Chromax Black

- Speicher

- Corsair Vengeance LPX (4x, 8GB, DDR4-3200)

- Grafikprozessor

- Sapphire Radeon Pulse 9060 XT 16GB

- Display

- Samsung C27FG70

- SSD

- Samsung SSD 860 PRO 256GB / CT1000MX500SSD1 1TB / NVMe Samsung SSD 970 EVO 1TB

- HDD

- 2TB Seagate Barracuda Green (ST2000DL003-9VT166)

- Optisches Laufwerk

- Pioneer BDR-209M

- Soundkarte

- on Board

- Gehäuse

- Chieftec Midi Tower

- Netzteil

- Seasonic Core GX ATX 3 650 W

- Tastatur

- Logitech G213

- Maus

- Logitech G403 / Logitech MX Vertical

- Betriebssystem

- WIN 10 Pro

- Webbrowser

- Opera / Edge

- Internetanbindung

- ▼100 MBit ▲20 MBit

Ist bei Gewinn nicht auch ein Fehler, der ist doch bei über 2 Milliarden und nicht 974 Millionen?

<edit>ah nein, stimmt schon - habe ich was verwechselt - aber warum ist der soviel tiefer als im letzten Jahr?

<edit>ah nein, stimmt schon - habe ich was verwechselt - aber warum ist der soviel tiefer als im letzten Jahr?

Zuletzt bearbeitet:

- Mitglied seit

- 25.05.2002

- Beiträge

- 29.371

- Renomée

- 1.574

aber warum ist der soviel tiefer als im letzten Jahr?

AMD Reports Fourth Quarter and Full Year 2021 Financial Results

― Record quarterly revenue of $4.8B up 49% y/y; Record full year revenue of $16.4B up 68%;Gross margin expanded and operating income more…...

ir.amd.com

ir.amd.com

Net income was $974 million compared to $1.8 billion a year ago, which included a $1.3 billion income tax benefit associated with a valuation allowance release, and $923 million in the prior quarter. Non-GAAP net income was $1.1 billion compared to $636 million a year ago and $893 million in the prior quarter.

Summerbreeze

Cadet

- Mitglied seit

- 25.08.2019

- Beiträge

- 22

- Renomée

- 5

Du brauchst auch die Manpower um das zu Händeln. Neue Mitarbeiter kannst leider nicht vom nächsten Baum pflücken.Bin der Meinung AMD könnte mit dem aktuellen Portfolio 40-50% des Gesamtmarktes abdecken, wenn, ja wenn die Fertigungskapazitäten da wären.

")

Von daher ist 30% schon sehr gut.

Cleric

Admiral Special

- Mitglied seit

- 08.01.2003

- Beiträge

- 1.087

- Renomée

- 110

Gab es nicht hier bei P3D mal die Meldung, dass AMD zu TSMCs Lieblingskunden avancieren könnte? Aber im Prinzip wird AMD aktuell durch TSMC gebremst.AMD hat doch alle Kennzahlen die es für diese Aussage benötigt. Und TSMC hat sich bisher als zuverlässiger Partner erwiesen.

a. Ordervolumen (zugesichert)

TSMC verhält sich genauso wie jedes gewinnorientierte Unternehmen. Bester Kunde ist und bleibt Apple, die anscheinend anteilig sogar immer mehr an Kapazitäten reservieren. Und so lange gut bezahlt wird, bedient TSMC natürlich auch Intel und zukünftig wohl auch wieder mehr NVIDIA.

Wäre wirklich interessant zu wissen, wie beim Ausbau der Produktionskapazitäten die jeweiligen Kunden anteilig bedient werden. Ich kann mir jedenfalls nicht ganz vorstellen, dass AMD als angeblicher Lieblingskunde relativ gesehen plötzlich mehr Produktionskapazitäten bekommt.

Und gab es letzten Jahr nicht auch Gerüchte, dass AMD zum Teil auf Samsung ausweichen könnte?

sompe

Grand Admiral Special

- Mitglied seit

- 09.02.2009

- Beiträge

- 15.753

- Renomée

- 2.500

- Mein Laptop

- Dell G5 15 SE 5505 Eclipse Black

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 7 7800X3D

- Mainboard

- MSI MPG X670E CARBON WIFI

- Kühlung

- Wasserkühlung

- Speicher

- 32GB DDR5-6000 CL36

- Grafikprozessor

- AMD Radeon RX 6900 XT

- Display

- 1x 32" LG 32UD89-W + 1x 24" Dell Ultrasharp 2405FPW

- SSD

- Samsung SSD 980 PRO 1TB, Crucial MX500 500GB, Intel 600p 512GB, Crucial T705 4TB

- HDD

- Western Digital WD Red 2TB, 3TB, 8TB

- Optisches Laufwerk

- LG GGC-H20L

- Soundkarte

- onboard

- Gehäuse

- Thermaltake Armor

- Netzteil

- be quiet! Dark Power Pro 11 1000W

- Betriebssystem

- Windows 10 Professional, Windows 7 Professional 64 Bit, Ubuntu 20.04 LTS

- Webbrowser

- Firefox

Wenn sie eine solche Steigerung der Zahlen erreichen wollen dann müssen sie auch die Produktion entsprechend steigern und dafür dürften sie so oder so einen weiteren großen Auftragsfertiger mit ins Boot holen müssen.

★ Themenstarter ★

- Mitglied seit

- 16.10.2000

- Beiträge

- 24.486

- Renomée

- 9.834

- Standort

- East Fishkill, Minga, Xanten

- Aktuelle Projekte

- Je nach Gusto

- Meine Systeme

- Ryzen 9 5900X, Ryzen 7 3700X

- BOINC-Statistiken

- Folding@Home-Statistiken

- Mein Laptop

- Samsung P35 (16 Jahre alt ;) )

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 9 5900X

- Mainboard

- ASRock B550

- Speicher

- 2x 16 GB DDR4 3200

- Grafikprozessor

- GeForce GTX 1650

- Display

- 27 Zoll Acer + 24 Zoll DELL

- SSD

- Samsung 980 Pro 256 GB

- HDD

- diverse

- Soundkarte

- Onboard

- Gehäuse

- Fractal Design R5

- Netzteil

- be quiet! Straight Power 10 CM 500W

- Tastatur

- Logitech Cordless Desktop

- Maus

- Logitech G502

- Betriebssystem

- Windows 10

- Webbrowser

- Firefox, Vivaldi

- Internetanbindung

- ▼250 MBit ▲40 MBit

Wäre wirklich interessant zu wissen, wie beim Ausbau der Produktionskapazitäten die jeweiligen Kunden anteilig bedient werden. Ich kann mir jedenfalls nicht ganz vorstellen, dass AMD als angeblicher Lieblingskunde relativ gesehen plötzlich mehr Produktionskapazitäten bekommt.

Und gab es letzten Jahr nicht auch Gerüchte, dass AMD zum Teil auf Samsung ausweichen könnte?

Es kommt ja auch darauf an, wie groß die Kapazitäten bei welchem Node sind bzw. wann zum Beispiel Apple als größter Kunde auf den nächsten Node wechselt und damit Kapazitäten frei werden.

Cleric

Admiral Special

- Mitglied seit

- 08.01.2003

- Beiträge

- 1.087

- Renomée

- 110

Ok, d.h. im Umkehrschluss, dass es für AMD nicht mehr so wichtig zu sein scheint, stets auf dem aktuellsten Prozess zu produzieren? Hab ich zumindest einem Anandtech-Artikel so entnommen.Es kommt ja auch darauf an, wie groß die Kapazitäten bei welchem Node sind bzw. wann zum Beispiel Apple als größter Kunde auf den nächsten Node wechselt und damit Kapazitäten frei werden.

AMD: We’re Using an Optimized TSMC 5nm Process

sompe

Grand Admiral Special

- Mitglied seit

- 09.02.2009

- Beiträge

- 15.753

- Renomée

- 2.500

- Mein Laptop

- Dell G5 15 SE 5505 Eclipse Black

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 7 7800X3D

- Mainboard

- MSI MPG X670E CARBON WIFI

- Kühlung

- Wasserkühlung

- Speicher

- 32GB DDR5-6000 CL36

- Grafikprozessor

- AMD Radeon RX 6900 XT

- Display

- 1x 32" LG 32UD89-W + 1x 24" Dell Ultrasharp 2405FPW

- SSD

- Samsung SSD 980 PRO 1TB, Crucial MX500 500GB, Intel 600p 512GB, Crucial T705 4TB

- HDD

- Western Digital WD Red 2TB, 3TB, 8TB

- Optisches Laufwerk

- LG GGC-H20L

- Soundkarte

- onboard

- Gehäuse

- Thermaltake Armor

- Netzteil

- be quiet! Dark Power Pro 11 1000W

- Betriebssystem

- Windows 10 Professional, Windows 7 Professional 64 Bit, Ubuntu 20.04 LTS

- Webbrowser

- Firefox

Das kann man so pauschal nicht sagen denn wenn die Nodes in der gleichen FAB laufen ist die Warscheinlichkeit hoch das sie sich einen Großteil des Maschinenparks teilen und entsprechend gering könnte der Kapazitätszuwachs ausfallen. Reinraumfläche und Maschinen sind halt teuer.Es kommt ja auch darauf an, wie groß die Kapazitäten bei welchem Node sind bzw. wann zum Beispiel Apple als größter Kunde auf den nächsten Node wechselt und damit Kapazitäten frei werden.

Summerbreeze

Cadet

- Mitglied seit

- 25.08.2019

- Beiträge

- 22

- Renomée

- 5

Das können Sie bestimmt. Allerdings nicht in den nächsten 2 - 3 Jahren.Gab es nicht hier bei P3D mal die Meldung, dass AMD zu TSMCs Lieblingskunden avancieren könnte? Aber im Prinzip wird AMD aktuell durch TSMC gebremst.

TSMC verhält sich genauso wie jedes gewinnorientierte Unternehmen. Bester Kunde ist und bleibt Apple, die anscheinend anteilig sogar immer mehr an Kapazitäten reservieren. Und so lange gut bezahlt wird, bedient TSMC natürlich auch Intel und zukünftig wohl auch wieder mehr NVIDIA.

Wir können uns aber ziemlich sicher sein, das AMD sich genügend Kapazitäten für weiteres Wachstum gesichert hat und sichern wird. Die wissen selbst am besten, wieviele Wafer sie brauchen.

Wenn es Corona nicht gegeben hätte, wären sie vorletztes Jahr auch nicht so knapp mit Wafern gewesen.

AMD ist ein Chipentwickler mit unheimlichem Potential. In den nächsten 4 -5 Jahren können die nur wachsen. So einem Kunden wirfst keine Knüppel zwischen die Beine. Egal wieviel Intel zahlt. Und Intel ist potenziell auch schnell wieder weg wenns zuhause wieder läuft. Nvidia musste sich erstmal wieder reinkaufen. Sie wollten die Preise nicht zahlen und sind nach Samsung gegangen. Da musste Jensen erstmal wieder gut Wetter machen.

AMD hat zu TSMC gehalten, die Preise bezahlt und ist denen Treu geblieben. AMD hat im letzten Jahr ja dann auch lt- Gerüchten jedes Quartal ~ 10.000 weitere Wafer dazubekommen. Da kann man sich schon vorstellen das die dabei etwas bevorzugt wurden.

Sie sind "natürlich" noch nicht mit Apple vergleichbar, auch vom Standing her nicht. Sie waren aber Stand Dezember lt. Digitimes die No.3.

Ist doch auch schon was.

Muss nicht unbedingt sein. sie planen für die nächsten Generationen schon Jahre voraus. Da kann die benötigte Kapazität auch noch gebaut werden.Wenn sie eine solche Steigerung der Zahlen erreichen wollen dann müssen sie auch die Produktion entsprechend steigern und dafür dürften sie so oder so einen weiteren großen Auftragsfertiger mit ins Boot holen müssen.

sompe

Grand Admiral Special

- Mitglied seit

- 09.02.2009

- Beiträge

- 15.753

- Renomée

- 2.500

- Mein Laptop

- Dell G5 15 SE 5505 Eclipse Black

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 7 7800X3D

- Mainboard

- MSI MPG X670E CARBON WIFI

- Kühlung

- Wasserkühlung

- Speicher

- 32GB DDR5-6000 CL36

- Grafikprozessor

- AMD Radeon RX 6900 XT

- Display

- 1x 32" LG 32UD89-W + 1x 24" Dell Ultrasharp 2405FPW

- SSD

- Samsung SSD 980 PRO 1TB, Crucial MX500 500GB, Intel 600p 512GB, Crucial T705 4TB

- HDD

- Western Digital WD Red 2TB, 3TB, 8TB

- Optisches Laufwerk

- LG GGC-H20L

- Soundkarte

- onboard

- Gehäuse

- Thermaltake Armor

- Netzteil

- be quiet! Dark Power Pro 11 1000W

- Betriebssystem

- Windows 10 Professional, Windows 7 Professional 64 Bit, Ubuntu 20.04 LTS

- Webbrowser

- Firefox

@Summerbreeze

Es dauert auch Jahre die Kapazitäten aufzubauen, kostet dabei Unsummen und wollen danach auch ausgelastet werden damit sie die Investitions- und Betriebskosten am Ende nicht auffressen.

Zudem hat die Nutzung unterschiedlicher Auftragsfertiger einen entscheidenen Nutzen, man bekommt so eine gewisse Redundanz in die Produktpalette da mögliche Ausfälle eines Fertigers nicht die komplette Produktpalette gefährden. Der nächste Vorteil wäre dass dann beide Auftragsfertiger in Konkurrenz zu einander stehen und man so eine bessere Verhandlungsposition bei der Festlegung der Preise hat.

Es dauert auch Jahre die Kapazitäten aufzubauen, kostet dabei Unsummen und wollen danach auch ausgelastet werden damit sie die Investitions- und Betriebskosten am Ende nicht auffressen.

Zudem hat die Nutzung unterschiedlicher Auftragsfertiger einen entscheidenen Nutzen, man bekommt so eine gewisse Redundanz in die Produktpalette da mögliche Ausfälle eines Fertigers nicht die komplette Produktpalette gefährden. Der nächste Vorteil wäre dass dann beide Auftragsfertiger in Konkurrenz zu einander stehen und man so eine bessere Verhandlungsposition bei der Festlegung der Preise hat.

- Mitglied seit

- 25.05.2002

- Beiträge

- 29.371

- Renomée

- 1.574

sorry, aber in dem zusammenhang von treue zu sprechen, halte ich für unfug.AMD hat zu TSMC gehalten, die Preise bezahlt und ist denen Treu geblieben.

oder sprechen wir bei apple, qualcomm, broadcomm etc. auch von treue? ne, das nennt man marktwirtschaft.

nvidia lässt schon seit jahren ohne unterbrechung bei tsmc fertigen. und gehören immer noch zu den größten kunden. afaik kommt fast nvidias gesamte profi-schiene aus der tsmc-produktion.Nvidia musste sich erstmal wieder reinkaufen.

bei der meldung ging es darum, dass nvidia kapazitäten in einer krisenzeit neu buchen musste, die amd schon länger vorher reserviert hatte und damit natürlich deutlich weniger bezahlt hat. da geht es afaik um zusätzliche kapazitäten im 5nm-node und nicht um die bestehenden verträge.

und nvidia zahlts. und tsmc beliefert nvidia. so what?

und tsmc dürfte in der vergangenheit sehr gut an nvidia verdient haben, als amd weg vom fenster war. von wegen treue, da hält tsmc natürlich gerne ein türchen für nvidia offen. die wollen ja keine guten kunden vergraulen.

WindHund

Grand Admiral Special

- Mitglied seit

- 30.01.2008

- Beiträge

- 12.263

- Renomée

- 548

- Standort

- Im wilden Süden (0711)

- Mitglied der Planet 3DNow! Kavallerie!

- Aktuelle Projekte

- PrimeGrid@home

- Lieblingsprojekt

- none, try all

- Meine Systeme

- RYZEN R9 5950X @ ASRock Taichi X570 & Sapphire RX 7900 XTX Nitro+

- BOINC-Statistiken

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 9 5950X

- Mainboard

- ASRock 570X Taichi P5.50

- Kühlung

- AlphaCool Eisblock XPX, 366x40mm Radiator 8l Brutto m³

- Speicher

- 2x 16 GiB DDR4-3200 CL22 Kingston (Dual Rank, unbuffered ECC)

- Grafikprozessor

- 1x Sapphire Radeon RX 7900XTX OC 24GByte GDDR6 VRAM

- Display

- SAMSUNG Neo QLED QN92BA 43" up to 4K@144Hz FreeSync PP HDR10+

- SSD

- WD_Black SN850 PCI-Express 4.0 NVME

- HDD

- 3 Stück

- Optisches Laufwerk

- 1x HL-DT-ST BD-RE BH10LS30 SATA2

- Soundkarte

- HD Audio (onboard)

- Gehäuse

- SF-2000 Big Tower

- Netzteil

- Corsair RM1000X (80+ Gold)

- Tastatur

- Habe ich

- Maus

- Han I

- Betriebssystem

- Windows 11 x64 Professional (up to date!)

- Webbrowser

- @Chrome.Google & Edge Chrome

Wie viel Fabriken (Fertigungsstätten) hat TSMC nochmal ?

de.wikipedia.org

de.wikipedia.org

Die sind bestimmt nicht alle mit 5nm Top, da der Markt auch andere Fertigungsgrößen verlangt.

TSMC – Wikipedia

Die sind bestimmt nicht alle mit 5nm Top, da der Markt auch andere Fertigungsgrößen verlangt.

sompe

Grand Admiral Special

- Mitglied seit

- 09.02.2009

- Beiträge

- 15.753

- Renomée

- 2.500

- Mein Laptop

- Dell G5 15 SE 5505 Eclipse Black

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 7 7800X3D

- Mainboard

- MSI MPG X670E CARBON WIFI

- Kühlung

- Wasserkühlung

- Speicher

- 32GB DDR5-6000 CL36

- Grafikprozessor

- AMD Radeon RX 6900 XT

- Display

- 1x 32" LG 32UD89-W + 1x 24" Dell Ultrasharp 2405FPW

- SSD

- Samsung SSD 980 PRO 1TB, Crucial MX500 500GB, Intel 600p 512GB, Crucial T705 4TB

- HDD

- Western Digital WD Red 2TB, 3TB, 8TB

- Optisches Laufwerk

- LG GGC-H20L

- Soundkarte

- onboard

- Gehäuse

- Thermaltake Armor

- Netzteil

- be quiet! Dark Power Pro 11 1000W

- Betriebssystem

- Windows 10 Professional, Windows 7 Professional 64 Bit, Ubuntu 20.04 LTS

- Webbrowser

- Firefox

Ich bin mir aber auch fast sichr das die nicht für jedes Node eine neue FAB bauen und komplett mit neuen Maschinen einrichten.

Wenn man dann noch beachtet das N6 lt. dem Wikipedia Eintrag zur 7 nm Generation gehört die stärker auf EUV setzt vermute ich eher dass das in der gleichen Fab laufen wird.

Wenn man dann noch beachtet das N6 lt. dem Wikipedia Eintrag zur 7 nm Generation gehört die stärker auf EUV setzt vermute ich eher dass das in der gleichen Fab laufen wird.

MagicEye04

Grand Admiral Special

- Mitglied seit

- 20.03.2006

- Beiträge

- 23.916

- Renomée

- 2.214

- Standort

- oops,wrong.planet..

- Aktuelle Projekte

- Seti,WCG,Einstein + was gerade Hilfe braucht

- Lieblingsprojekt

- Seti

- Meine Systeme

- R7-1700+GTX1070ti,R7-1700+RadeonVII, FX-8350+GTX1050ti, X4-5350+GT1030, X2-240e+RX460

- BOINC-Statistiken

- Folding@Home-Statistiken

- Mein Laptop

- Dell Latitude E7240

- Details zu meinem Desktop

- Prozessor

- R9-3950X (@65W)

- Mainboard

- Asus Prime B550plus

- Kühlung

- TR Macho

- Speicher

- 2x16GiB Corsair LPX2666C16

- Grafikprozessor

- Radeon VII

- Display

- LG 32UD99-W 81,3cm

- SSD

- Crucial MX500-250GB, Samsung EVO280 256GB

- HDD

- Seagate 7200.14 2TB (per eSATAp)

- Optisches Laufwerk

- LG DVDRAM GH24NS90

- Soundkarte

- onboard

- Gehäuse

- Nanoxia Deep Silence1

- Netzteil

- BeQuiet StraightPower 11 550W

- Tastatur

- Cherry RS6000

- Maus

- Logitech RX600

- Betriebssystem

- Ubuntu

- Webbrowser

- Feuerfuchs

- Verschiedenes

- 4x Nanoxia Lüfter (120/140mm) , Festplatte in Bitumenbox

Wenn mit den vorhandenen Produkten einfach nur mehr output generiert werden würde, dann brauchts dafür doch kaum mehr Personal. Wenn überhaupt, dann irgendwo anders in der Lieferkette, aber nicht gerade bei AMD.Du brauchst auch die Manpower um das zu Händeln. Neue Mitarbeiter kannst leider nicht vom nächsten Baum pflücken.

- Mitglied seit

- 25.05.2002

- Beiträge

- 29.371

- Renomée

- 1.574

das schlüsselt tsmc afaik doch selbst auf, siehe z.b.Die sind bestimmt nicht alle mit 5nm Top, da der Markt auch andere Fertigungsgrößen verlangt.

TSMC Q1 2021 Process Node Revenue: More 7nm, No More 20nm

finds leider nicht mehr. gab auch ne grafik über die produktionskapazitäten pro node. da kann man dann tsmcs prognosen sehen, wie schnell ein rampup neuer prozesse stattfindet. da wird N5P und kleiner in den nächsten jahren recht schnell dominierend sein, wenn alles planmäßig verläuft.

WindHund

Grand Admiral Special

- Mitglied seit

- 30.01.2008

- Beiträge

- 12.263

- Renomée

- 548

- Standort

- Im wilden Süden (0711)

- Mitglied der Planet 3DNow! Kavallerie!

- Aktuelle Projekte

- PrimeGrid@home

- Lieblingsprojekt

- none, try all

- Meine Systeme

- RYZEN R9 5950X @ ASRock Taichi X570 & Sapphire RX 7900 XTX Nitro+

- BOINC-Statistiken

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 9 5950X

- Mainboard

- ASRock 570X Taichi P5.50

- Kühlung

- AlphaCool Eisblock XPX, 366x40mm Radiator 8l Brutto m³

- Speicher

- 2x 16 GiB DDR4-3200 CL22 Kingston (Dual Rank, unbuffered ECC)

- Grafikprozessor

- 1x Sapphire Radeon RX 7900XTX OC 24GByte GDDR6 VRAM

- Display

- SAMSUNG Neo QLED QN92BA 43" up to 4K@144Hz FreeSync PP HDR10+

- SSD

- WD_Black SN850 PCI-Express 4.0 NVME

- HDD

- 3 Stück

- Optisches Laufwerk

- 1x HL-DT-ST BD-RE BH10LS30 SATA2

- Soundkarte

- HD Audio (onboard)

- Gehäuse

- SF-2000 Big Tower

- Netzteil

- Corsair RM1000X (80+ Gold)

- Tastatur

- Habe ich

- Maus

- Han I

- Betriebssystem

- Windows 11 x64 Professional (up to date!)

- Webbrowser

- @Chrome.Google & Edge Chrome

Naja, so ganz stimmt das nicht.das die gewinne auch aus den hohen grafikkartenpreisen gespeist werden, scheint hier niemand kritisch zu sehen. ist ja bei nvidia das gleiche...

Die hohen Grafikkarten Preise kommen von den "Scalper" Das sind Leute die mit un-fairen Mittel Bestellungen aufnehmen nur um sie Danach teuer weiter zu verkaufen.

Du hast als Normaler Kunde keine Chance so viele und so schnell zu kaufen, da die Scalper (black Hacker) dafür Tools nehmen die das ganze Automatisiert im Internet Bestellen.

Da Verdient TSMC z.B. nichts daran, den der Gewinn verbleibt beim Scalper.

MagicEye04

Grand Admiral Special

- Mitglied seit

- 20.03.2006

- Beiträge

- 23.916

- Renomée

- 2.214

- Standort

- oops,wrong.planet..

- Aktuelle Projekte

- Seti,WCG,Einstein + was gerade Hilfe braucht

- Lieblingsprojekt

- Seti

- Meine Systeme

- R7-1700+GTX1070ti,R7-1700+RadeonVII, FX-8350+GTX1050ti, X4-5350+GT1030, X2-240e+RX460

- BOINC-Statistiken

- Folding@Home-Statistiken

- Mein Laptop

- Dell Latitude E7240

- Details zu meinem Desktop

- Prozessor

- R9-3950X (@65W)

- Mainboard

- Asus Prime B550plus

- Kühlung

- TR Macho

- Speicher

- 2x16GiB Corsair LPX2666C16

- Grafikprozessor

- Radeon VII

- Display

- LG 32UD99-W 81,3cm

- SSD

- Crucial MX500-250GB, Samsung EVO280 256GB

- HDD

- Seagate 7200.14 2TB (per eSATAp)

- Optisches Laufwerk

- LG DVDRAM GH24NS90

- Soundkarte

- onboard

- Gehäuse

- Nanoxia Deep Silence1

- Netzteil

- BeQuiet StraightPower 11 550W

- Tastatur

- Cherry RS6000

- Maus

- Logitech RX600

- Betriebssystem

- Ubuntu

- Webbrowser

- Feuerfuchs

- Verschiedenes

- 4x Nanoxia Lüfter (120/140mm) , Festplatte in Bitumenbox

Angebot und Nachfrage. Kritisch sehe ich vor allem das Mining.

WindHund

Grand Admiral Special

- Mitglied seit

- 30.01.2008

- Beiträge

- 12.263

- Renomée

- 548

- Standort

- Im wilden Süden (0711)

- Mitglied der Planet 3DNow! Kavallerie!

- Aktuelle Projekte

- PrimeGrid@home

- Lieblingsprojekt

- none, try all

- Meine Systeme

- RYZEN R9 5950X @ ASRock Taichi X570 & Sapphire RX 7900 XTX Nitro+

- BOINC-Statistiken

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 9 5950X

- Mainboard

- ASRock 570X Taichi P5.50

- Kühlung

- AlphaCool Eisblock XPX, 366x40mm Radiator 8l Brutto m³

- Speicher

- 2x 16 GiB DDR4-3200 CL22 Kingston (Dual Rank, unbuffered ECC)

- Grafikprozessor

- 1x Sapphire Radeon RX 7900XTX OC 24GByte GDDR6 VRAM

- Display

- SAMSUNG Neo QLED QN92BA 43" up to 4K@144Hz FreeSync PP HDR10+

- SSD

- WD_Black SN850 PCI-Express 4.0 NVME

- HDD

- 3 Stück

- Optisches Laufwerk

- 1x HL-DT-ST BD-RE BH10LS30 SATA2

- Soundkarte

- HD Audio (onboard)

- Gehäuse

- SF-2000 Big Tower

- Netzteil

- Corsair RM1000X (80+ Gold)

- Tastatur

- Habe ich

- Maus

- Han I

- Betriebssystem

- Windows 11 x64 Professional (up to date!)

- Webbrowser

- @Chrome.Google & Edge Chrome

Angebot nur Einseitig gestalten, dann wird die Nachfrage im Keim erstickt.Angebot und Nachfrage. Kritisch sehe ich vor allem das Mining.

Also der Markt fragt Nach, der Händler sagt Nein, ist nicht auf Lager.

Völlig legitim heutzutage...

Ähnliche Themen

- Antworten

- 3

- Aufrufe

- 963

- Antworten

- 36

- Aufrufe

- 2K

- Antworten

- 0

- Aufrufe

- 19

- Antworten

- 25

- Aufrufe

- 2K

- Antworten

- 19

- Aufrufe

- 2K