App installieren

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Anmerkung: This feature may not be available in some browsers.

Du verwendest einen veralteten Browser. Es ist möglich, dass diese oder andere Websites nicht korrekt angezeigt werden.

Du solltest ein Upgrade durchführen oder ein alternativer Browser verwenden.

Du solltest ein Upgrade durchführen oder ein alternativer Browser verwenden.

Prognose-Board: Wie geht es bei AMD weiter? Entwicklungen / Strategien / Maßnahmen, die AMD betreffen bzw. die AMD treffen könnte

- Ersteller BavarianRealist

- Erstellt am

amdfanuwe

Grand Admiral Special

- Mitglied seit

- 24.06.2010

- Beiträge

- 2.372

- Renomée

- 34

- Details zu meinem Desktop

- Prozessor

- 4200+

- Mainboard

- M3A-H/HDMI

- Kühlung

- ein ziemlich dicker

- Speicher

- 2GB

- Grafikprozessor

- onboard

- Display

- Samsung 20"

- HDD

- WD 1,5TB

- Netzteil

- Extern 100W

- Betriebssystem

- XP, AndLinux

- Webbrowser

- Firefox

- Verschiedenes

- Kaum hörbar

Sie scheinen gelernt zu haben.

Von der Radeon 3xx Serie ist nicht mehr so viel auf dem Markt.

Von der Radeon 3xx Serie ist nicht mehr so viel auf dem Markt.

Complicated

Grand Admiral Special

- Mitglied seit

- 08.10.2010

- Beiträge

- 4.949

- Renomée

- 441

- Mein Laptop

- Lenovo T15, Lenovo S540

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 7 3700X

- Mainboard

- MSI X570-A PRO

- Kühlung

- Scythe Kama Angle - passiv

- Speicher

- 32 GB (4x 8 GB) G.Skill TridentZ Neo DDR4-3600 CL16-19-19-39

- Grafikprozessor

- Sapphire Radeon RX 5700 Pulse 8GB PCIe 4.0

- Display

- 27", Lenovo, 2560x1440

- SSD

- 1 TB Gigabyte AORUS M.2 PCIe 4.0 x4 NVMe 1.3

- HDD

- 2 TB WD Caviar Green EADS, NAS QNAP

- Optisches Laufwerk

- Samsung SH-223L

- Gehäuse

- Lian Li PC-B25BF

- Netzteil

- Corsair RM550X ATX Modular (80+Gold) 550 Watt

- Betriebssystem

- Win 10 Pro.

Ich glaube nicht, dass es ihm darum ging, dass AMD jetzt etwas unabhängiger werden will. Es ging ihm wohl eher darum, dass hier zum wiederholten Male Geld in signifikanter Höhe als Einmalzahlung und Entschädigung gezahlt wird. Und ja da ist über die Jahre sehr viel schief gelaufen. Das ist einfach sehr schlecht verhandelt. Wenn man sich mal die Mühe macht, und sämtliche Zahlungen von AMD an GF zusammenaddiert, dann kommt da mittlerweile eine extrem hohe Summe zusammen. Das ist alles Geld, dass die andere nicht rausblasen mussten, weder Nvidia, noch Apple noch sonst wer.

Ich denke nicht dass AMD hier einen Fehler macht. Die Einmahlzahlungen machen das ganze für AMD kalkulierbar. Das entscheidene ist doch wie die Zahlungen ansonsten aussehen für die abgenommenen Wafer.Aber diesen Fehler scheint AMD ständig zu wiederholen.

Beispiel:

Angenommen ein Wafer kostet bei TSMC 5.000,- $ (40nm GPUs hatten diese Waferkosten). AMD vereinbart eine Abnahme von 1.000 Wafern zu einem Preis von 3.000,- $ mit einer Strafzahlung von 3.000,- $ pro nicht abgenommenen Wafer. Dann bezahlt AMD in jedem Fall 3 Mio. anstatt 5 Mio. für die Wafer inkl. Strafzahlung. Nun liegt es an AMD genug Produkte abzusetzen, dass auch alle Wafer versilbert werden können. Ab der Abnahme von 600 Wafern kommt man in einen Breakeven, da ohne WSA ebenfalls 3 Mio. fällig gewesen wären. zwischen 600-1.000 Wafer muss man immer eine Strafzahlung zahlen, und fährt dennoch günstiger als mit dem Preis ohne WSA. ab 1.000 Wafern spart man richtig Geld. Als Unternehmen balanciert man solche Verträge am besten, dass man 80% schafft (schon billiger als ohne WSA und feste Kosten kalkulierbar) und freut sich über die zusätzliche Gewinnspanne wenn man über 20% mehr verkaufen kann als kalkuliert und damit keine Strafzahlungen leisten muss. Gleichzeitig fährt man nicht schlechter als ohne WSA wenn man 20% weniger umsetzen kann als kalkuliert und 40% Strafe zahlt.

Also hier eine Schieflage zu unterstellen nur weil es regelmäßige Einmalzahlungen gibt an GF aus dem WSA ist sehr kurzsichtig interpretiert.

Zuletzt bearbeitet:

Onkel_Dithmeyer

Redaktion

☆☆☆☆☆☆

- Mitglied seit

- 22.04.2008

- Beiträge

- 12.945

- Renomée

- 4.018

- Standort

- Zlavti

- Aktuelle Projekte

- Universe@home

- Lieblingsprojekt

- Universe@home

- Meine Systeme

- cd0726792825f6f563c8fc4afd8a10b9

- BOINC-Statistiken

- Details zu meinem Desktop

- Prozessor

- Ryzen 9 3900X @4000 MHz//1,15V

- Mainboard

- MSI X370 XPOWER GAMING TITANIUM

- Kühlung

- Custom Wasserkühlung vom So. G34

- Speicher

- 4x8 GB @ 3000 MHz

- Grafikprozessor

- Radeon R9 Nano

- Display

- HP ZR30W & HP LP3065

- SSD

- 2 TB ADATA

- Optisches Laufwerk

- LG

- Soundkarte

- Im Headset

- Gehäuse

- Xigmatek

- Netzteil

- BeQuiet Dark Pro 9

- Tastatur

- GSkill KM570

- Maus

- GSkill MX780

- Betriebssystem

- Ubuntu 20.04

- Webbrowser

- Firefox Version 94715469

- Internetanbindung

- ▼100 Mbit ▲5 Mbit

Viel schlimmer wäre es, wenn AMD ein Super-Produkt hat und der Fertiger einem anderen Kunden Vorrang gibt. Dann würde von der Super-Cash-Cow am Markt nichts ankommen. AMD kann jetzt außerdem zwischen verschiedenen Produkten wählen die sie auf die Wafer belichtet. GPUs, CPUs, APUs, Custom SOCs etc. Das Agreement ist sogesehen eine wichtige Planungsgröße für AMD. Der Fertiger versucht ja seine Auftragsbücher auch voll zu halten, mal kurz eben die Produktion verdoppeln ist da nicht so einfach.

Mir stellen sich da folgenden Fragen:

1) NV hat kein WSA also produzieren die so viel mehr als AMD oder warum gibt es da nichts vergleichbares oder weiß ich es einfach nicht?

2) Gefühlt könnte GF auch Salamischeiben als Wafer liefern in die Richtung scheint es keine oder kaum Einschränkungen zu geben wenn ich an 32nm denke

Mir drängt sich da schon der Verdacht auf das dort einiges Versprochen wurde mit dem Verkauf der Werke was so nicht zu halten war und AMD zahlen muss bzw Dritte profitieren.

Aber Transparent ist ja weder der Vertrag noch GF bzw noch weniger als AMD") .

.

1) NV hat kein WSA also produzieren die so viel mehr als AMD oder warum gibt es da nichts vergleichbares oder weiß ich es einfach nicht?

2) Gefühlt könnte GF auch Salamischeiben als Wafer liefern in die Richtung scheint es keine oder kaum Einschränkungen zu geben wenn ich an 32nm denke

Mir drängt sich da schon der Verdacht auf das dort einiges Versprochen wurde mit dem Verkauf der Werke was so nicht zu halten war und AMD zahlen muss bzw Dritte profitieren.

Aber Transparent ist ja weder der Vertrag noch GF bzw noch weniger als AMD

.Complicated

Grand Admiral Special

- Mitglied seit

- 08.10.2010

- Beiträge

- 4.949

- Renomée

- 441

- Mein Laptop

- Lenovo T15, Lenovo S540

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 7 3700X

- Mainboard

- MSI X570-A PRO

- Kühlung

- Scythe Kama Angle - passiv

- Speicher

- 32 GB (4x 8 GB) G.Skill TridentZ Neo DDR4-3600 CL16-19-19-39

- Grafikprozessor

- Sapphire Radeon RX 5700 Pulse 8GB PCIe 4.0

- Display

- 27", Lenovo, 2560x1440

- SSD

- 1 TB Gigabyte AORUS M.2 PCIe 4.0 x4 NVMe 1.3

- HDD

- 2 TB WD Caviar Green EADS, NAS QNAP

- Optisches Laufwerk

- Samsung SH-223L

- Gehäuse

- Lian Li PC-B25BF

- Netzteil

- Corsair RM550X ATX Modular (80+Gold) 550 Watt

- Betriebssystem

- Win 10 Pro.

AMD und GF waren früher ein Unternehmen. Ich denke sie haben sich bei der Ausgliederung verpflichtet auf einen bestimmten Zeitraum bei GF zu bestellen als Auflage. Auf diese Weise hat GF feste Auftragszahlen und AMD einen Dauerrabatt den Nvidia oder andere bei Foundries nicht bekommen können. Es liegt wohl am Werdegang dieser Geschäftsbeziehung. Sicherlich sind hier auch einige Verpflichtungen für GF enthalten, denn ansonsten hätten sie nicht Samsungs 14nm lizenziert und AMD Zugang zu einem Konkurrenten gewährt. Denn AMD kann ja nicht Jahre im voraus wissen ob GF tatsächlich auf jedem kommenden Node eine konkurrenzfähige Fertigung anbieten kann. GF hat auf diese Weise einen Partner der auf den neuesten Nodes Produkte im Highend entwickelt und die Fertigung Massen-tauglich macht.

BoMbY

Grand Admiral Special

- Mitglied seit

- 22.11.2001

- Beiträge

- 7.468

- Renomée

- 293

- Standort

- Aachen

- Details zu meinem Desktop

- Prozessor

- Ryzen 3700X

- Mainboard

- Gigabyte X570 Aorus Elite

- Kühlung

- Noctua NH-U12A

- Speicher

- 2x16 GB, G.Skill F4-3200C14D-32GVK @ 3600 16-16-16-32-48-1T

- Grafikprozessor

- RX 5700 XTX

- Display

- Samsung CHG70, 32", 2560x1440@144Hz, FreeSync2

- SSD

- AORUS NVMe Gen4 SSD 2TB, Samsung 960 EVO 1TB, Samsung 840 EVO 1TB, Samsung 850 EVO 512GB

- Optisches Laufwerk

- Sony BD-5300S-0B (eSATA)

- Gehäuse

- Phanteks Evolv ATX

- Netzteil

- Enermax Platimax D.F. 750W

- Betriebssystem

- Windows 10

- Webbrowser

- Firefox

AMD und GF waren früher ein Unternehmen. Ich denke sie haben sich bei der Ausgliederung verpflichtet auf einen bestimmten Zeitraum bei GF zu bestellen als Auflage.

Wenn ich das richtig gehört habe in dem Call, dann gilt das grundsätzlich bis 2024? 15 Jahre hört sich jedenfalls realistisch an, als Rahmen (GloFo-Gründung war 2009).

Edit: Ryan Smith hat's wohl auch so gehört.

--- Update ---

Ich glaube da brauche ich eine Deutsche Erklärung: AMD Announces Public Offerings of $600 Million of Common Stock and $450 Million of Convertible Senior Notes

Zuletzt bearbeitet:

amdfanuwe

Grand Admiral Special

- Mitglied seit

- 24.06.2010

- Beiträge

- 2.372

- Renomée

- 34

- Details zu meinem Desktop

- Prozessor

- 4200+

- Mainboard

- M3A-H/HDMI

- Kühlung

- ein ziemlich dicker

- Speicher

- 2GB

- Grafikprozessor

- onboard

- Display

- Samsung 20"

- HDD

- WD 1,5TB

- Netzteil

- Extern 100W

- Betriebssystem

- XP, AndLinux

- Webbrowser

- Firefox

- Verschiedenes

- Kaum hörbar

AMD gibt neue Aktien im aktuellem Wert von 1.05 Mrd § raus, was den Kurs verwässern dürfte, und will damit einen Teil der Schulden tilgen (aktuel etwas über 2 Mrd. $ )Ich glaube da brauche ich eine Deutsche Erklärung: AMD Announces Public Offerings of $600 Million of Common Stock and $450 Million of Convertible Senior Notes

Oromis

Lt. Commander

- Mitglied seit

- 06.06.2016

- Beiträge

- 104

- Renomée

- 49

- Details zu meinem Desktop

- Prozessor

- i7 5820K

- Mainboard

- MSI X99S SLI Plus

- Kühlung

- Raijintek EreBoss Core

- Speicher

- 4x8Gb Crucial 2133Mhz

- Grafikprozessor

- Sapphire R9 380 Nitro

- SSD

- Samsung 850 Evo

- HDD

- 7200.14, 3TB; WD Black, 1Tb

- Gehäuse

- Anideês AI6B

- Netzteil

- Be Quiet! Dark Power Pro P10 650W

- Betriebssystem

- Win7 Professional x64

- Webbrowser

- Chrome

[Verständnisfrage]

Die tilgen mal eben ein Drittel ihrer Schulden? (Wenn man den vermutlichen Kursverlust einberechnet)

Oder läuft das anders und die kommen recht nah an die Milliarde dran? Die Nachricht eines halbierten Schuldenberges sollte dann den Kurs im Gegenzug ja eigentlich hochtreiben.

Die tilgen mal eben ein Drittel ihrer Schulden? (Wenn man den vermutlichen Kursverlust einberechnet)

Oder läuft das anders und die kommen recht nah an die Milliarde dran? Die Nachricht eines halbierten Schuldenberges sollte dann den Kurs im Gegenzug ja eigentlich hochtreiben.

amdfanuwe

Grand Admiral Special

- Mitglied seit

- 24.06.2010

- Beiträge

- 2.372

- Renomée

- 34

- Details zu meinem Desktop

- Prozessor

- 4200+

- Mainboard

- M3A-H/HDMI

- Kühlung

- ein ziemlich dicker

- Speicher

- 2GB

- Grafikprozessor

- onboard

- Display

- Samsung 20"

- HDD

- WD 1,5TB

- Netzteil

- Extern 100W

- Betriebssystem

- XP, AndLinux

- Webbrowser

- Firefox

- Verschiedenes

- Kaum hörbar

Der "Firmenwert" bleibt eigentlich gleich: weniger Schulden, mehr Aktien. Bin nur ein kleiner Spekulant und auch nicht allzu sehr mit der Materie vertraut.

Nachbörslich ging es schon mal 3,5% runter. Mal sehn, was nach Börsenöffnung USA um 15:30 Uhr passiert.

Dann ist ja heute noch Termin für Sony und Apple. Wenn da entsprechende Produkte mit AMD inside angekündigt werden, könnte das dem Kurs wiederum helfen.

Nachbörslich ging es schon mal 3,5% runter. Mal sehn, was nach Börsenöffnung USA um 15:30 Uhr passiert.

Dann ist ja heute noch Termin für Sony und Apple. Wenn da entsprechende Produkte mit AMD inside angekündigt werden, könnte das dem Kurs wiederum helfen.

cyrusNGC_224

Grand Admiral Special

- Mitglied seit

- 01.05.2014

- Beiträge

- 5.924

- Renomée

- 117

- Aktuelle Projekte

- POGS, Asteroids, Milkyway, SETI, Einstein, Enigma, Constellation, Cosmology

- Lieblingsprojekt

- POGS, Asteroids, Milkyway

- Meine Systeme

- X6 PII 1090T, A10-7850K, 6x Athlon 5350, i7-3632QM, C2D 6400, AMD X4 PII 810, 6x Odroid U3

- BOINC-Statistiken

Habe keinen Durchblick bei so was und würde auch gerne wissen, ob das wirklich so ist.[Verständnisfrage]

Die tilgen mal eben ein Drittel ihrer Schulden? (Wenn man den vermutlichen Kursverlust einberechnet)

Oder läuft das anders und die kommen recht nah an die Milliarde dran? Die Nachricht eines halbierten Schuldenberges sollte dann den Kurs im Gegenzug ja eigentlich hochtreiben.

Oromis

Lt. Commander

- Mitglied seit

- 06.06.2016

- Beiträge

- 104

- Renomée

- 49

- Details zu meinem Desktop

- Prozessor

- i7 5820K

- Mainboard

- MSI X99S SLI Plus

- Kühlung

- Raijintek EreBoss Core

- Speicher

- 4x8Gb Crucial 2133Mhz

- Grafikprozessor

- Sapphire R9 380 Nitro

- SSD

- Samsung 850 Evo

- HDD

- 7200.14, 3TB; WD Black, 1Tb

- Gehäuse

- Anideês AI6B

- Netzteil

- Be Quiet! Dark Power Pro P10 650W

- Betriebssystem

- Win7 Professional x64

- Webbrowser

- Chrome

@amdfanuwe

Mag sein, dass der Firmenwert vorerst gleich bleibt (wenn der Kurs dadurch um das entsprechende Absackt), aber die Zinszahlungen sollten sich dadurch ja halbieren

Ich meine, ein so viel weniger verschuldetes Unternehmen - vorausgesetzt das Ganze klappt wie geplant - macht ja auch einen wesentlich stabileren Eindruck.

Mag sein, dass der Firmenwert vorerst gleich bleibt (wenn der Kurs dadurch um das entsprechende Absackt), aber die Zinszahlungen sollten sich dadurch ja halbieren

Ich meine, ein so viel weniger verschuldetes Unternehmen - vorausgesetzt das Ganze klappt wie geplant - macht ja auch einen wesentlich stabileren Eindruck.

BoMbY

Grand Admiral Special

- Mitglied seit

- 22.11.2001

- Beiträge

- 7.468

- Renomée

- 293

- Standort

- Aachen

- Details zu meinem Desktop

- Prozessor

- Ryzen 3700X

- Mainboard

- Gigabyte X570 Aorus Elite

- Kühlung

- Noctua NH-U12A

- Speicher

- 2x16 GB, G.Skill F4-3200C14D-32GVK @ 3600 16-16-16-32-48-1T

- Grafikprozessor

- RX 5700 XTX

- Display

- Samsung CHG70, 32", 2560x1440@144Hz, FreeSync2

- SSD

- AORUS NVMe Gen4 SSD 2TB, Samsung 960 EVO 1TB, Samsung 840 EVO 1TB, Samsung 850 EVO 512GB

- Optisches Laufwerk

- Sony BD-5300S-0B (eSATA)

- Gehäuse

- Phanteks Evolv ATX

- Netzteil

- Enermax Platimax D.F. 750W

- Betriebssystem

- Windows 10

- Webbrowser

- Firefox

Ist die Frage was Du mit Firmenwert genau meinst?

amdfanuwe

Grand Admiral Special

- Mitglied seit

- 24.06.2010

- Beiträge

- 2.372

- Renomée

- 34

- Details zu meinem Desktop

- Prozessor

- 4200+

- Mainboard

- M3A-H/HDMI

- Kühlung

- ein ziemlich dicker

- Speicher

- 2GB

- Grafikprozessor

- onboard

- Display

- Samsung 20"

- HDD

- WD 1,5TB

- Netzteil

- Extern 100W

- Betriebssystem

- XP, AndLinux

- Webbrowser

- Firefox

- Verschiedenes

- Kaum hörbar

Ich meine : Anzahl der Aktien * Kurs + Verbindlichkeiten.

Also aktuell ca. 5,97 Mrd. $ + ca. 2, Mrd. $ = 8 Mrd. $

Soviel müßte man theoretisch hinlegen um AMD Schuldenfrei zu übernehmen. Praktisch ging der Kurs wohl vorher noch was höher

Ist natürlich nur Milchmädchen Rechnung und hat mit einem realem Wert von AMD (Patente, Erfahrung der Belegschaft, Lagerbestände) nichts zu tun.

Also aktuell ca. 5,97 Mrd. $ + ca. 2, Mrd. $ = 8 Mrd. $

Soviel müßte man theoretisch hinlegen um AMD Schuldenfrei zu übernehmen. Praktisch ging der Kurs wohl vorher noch was höher

Ist natürlich nur Milchmädchen Rechnung und hat mit einem realem Wert von AMD (Patente, Erfahrung der Belegschaft, Lagerbestände) nichts zu tun.

Solidus

Lt. Commander

- Mitglied seit

- 04.05.2014

- Beiträge

- 130

- Renomée

- 2

[Verständnisfrage]

Die tilgen mal eben ein Drittel ihrer Schulden? (Wenn man den vermutlichen Kursverlust einberechnet)

Oder läuft das anders und die kommen recht nah an die Milliarde dran? Die Nachricht eines halbierten Schuldenberges sollte dann den Kurs im Gegenzug ja eigentlich hochtreiben.

Was die mit dem Geld genau machen, sagen sie nicht, aber das macht keiner.

600 Millionen USD sind neu gedruckte Aktien, 400 Millionen eine Wandelanleihe.

Tilgung von Bankkrediten. Wenn man das Kapital erhöht, um Bankkredite zu bedienen, ist das... nicht gut. So etwas macht man normalerweise nur, wenn man mangels Masse nicht anders an.repay its borrowings under its credit facility

Ich will allerdings nicht ausschließen, dass sie auf die Wandelanleihe günstigere Konditionen bekommen als bei der Bank und darum einfach umschulden. Zinsen sind ja im Keller und es ist angekündigt, damit alte Papiere zurückzukaufen.

BoMbY

Grand Admiral Special

- Mitglied seit

- 22.11.2001

- Beiträge

- 7.468

- Renomée

- 293

- Standort

- Aachen

- Details zu meinem Desktop

- Prozessor

- Ryzen 3700X

- Mainboard

- Gigabyte X570 Aorus Elite

- Kühlung

- Noctua NH-U12A

- Speicher

- 2x16 GB, G.Skill F4-3200C14D-32GVK @ 3600 16-16-16-32-48-1T

- Grafikprozessor

- RX 5700 XTX

- Display

- Samsung CHG70, 32", 2560x1440@144Hz, FreeSync2

- SSD

- AORUS NVMe Gen4 SSD 2TB, Samsung 960 EVO 1TB, Samsung 840 EVO 1TB, Samsung 850 EVO 512GB

- Optisches Laufwerk

- Sony BD-5300S-0B (eSATA)

- Gehäuse

- Phanteks Evolv ATX

- Netzteil

- Enermax Platimax D.F. 750W

- Betriebssystem

- Windows 10

- Webbrowser

- Firefox

Was die mit dem Geld genau machen, sagen sie nicht, aber das macht keiner.

Ehm:

AMD intends to use net proceeds of $1,020 million received from the offerings to repay its borrowings under its credit facility and/or to purchase its outstanding senior notes. After the completion of a tender offer for its outstanding senior notes, AMD has the option, but not the obligation, to call any and all of the untendered 7.75 percent Senior Notes due 2020 with any remaining net proceeds. AMD will use any remaining net proceeds for capital expenditures, working capital and other general corporate purposes.

Was willst Du denn noch genauer?

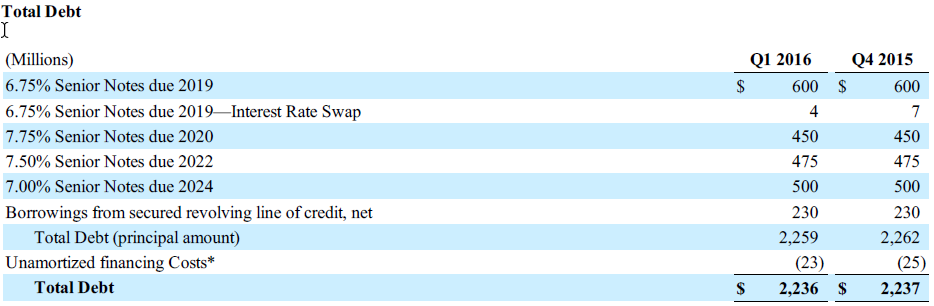

Edit: Hier eine Auflistung der Schulden:

Lustig finde ich diese Schuldverschreibungen. Im Endeffekt löst man die alten Schuldverschreibungen jetzt mit neuen Schuldverschreibungen ab (in Höhe von $450 Millionen).

Edit2: Also wenn man die 2019er "Notes" bedient und die "Borrowings" abbaut, bleiben noch ~ $216 Millionen übrig, welche man entweder für den Rückkauf von 2020er "Notes" verwendet, oder für sonstige Aufwendungen - wäre wohl sinnvoll erstmal die laufenden Kosten davon zu bedienen, um den Cashflow zu erhöhen.

Edit3: Also am Ende dürften vermutlich noch ~ 1,8 Milliarden Total Debt, und ein Plus von ungefähr ~200 Millionen bei Cash, in der Bilanz stehen, außerdem dürfte man erwarten, dass die Zinszahlungen deutlich runter gehen (bisher ~40 Millionen im Quartal).

Zuletzt bearbeitet:

Complicated

Grand Admiral Special

- Mitglied seit

- 08.10.2010

- Beiträge

- 4.949

- Renomée

- 441

- Mein Laptop

- Lenovo T15, Lenovo S540

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 7 3700X

- Mainboard

- MSI X570-A PRO

- Kühlung

- Scythe Kama Angle - passiv

- Speicher

- 32 GB (4x 8 GB) G.Skill TridentZ Neo DDR4-3600 CL16-19-19-39

- Grafikprozessor

- Sapphire Radeon RX 5700 Pulse 8GB PCIe 4.0

- Display

- 27", Lenovo, 2560x1440

- SSD

- 1 TB Gigabyte AORUS M.2 PCIe 4.0 x4 NVMe 1.3

- HDD

- 2 TB WD Caviar Green EADS, NAS QNAP

- Optisches Laufwerk

- Samsung SH-223L

- Gehäuse

- Lian Li PC-B25BF

- Netzteil

- Corsair RM550X ATX Modular (80+Gold) 550 Watt

- Betriebssystem

- Win 10 Pro.

Das ist das Verhalten eines Unternehmens das mit einem stark steigendem Aktienkurs rechnet. Kaufoptionen zu niedrigerem Kurswert sollen vom Markt genommen werden. Das Aktienvolumen soll gesteigert werden um den Kurs zumindest etwas kontrollieren zu können (durch den Ausgabepreis) wenn man plötzlich von den Spekulanten durch den Markt gejagt wird.

- Mitglied seit

- 25.05.2002

- Beiträge

- 29.374

- Renomée

- 1.572

im wesentlichen also umschuldung und risikoverlagerung.

die situation für diese maßnahme war wahrscheinlich günstig.

moodys (eine der bösen rating-agenturen) hat amd's ausblick hochgestuft.

Moody's affirms Caa1 CFR and Caa2 senior unsecured rating; revises Advanced Micro Devices' outlook to positive

die situation für diese maßnahme war wahrscheinlich günstig.

moodys (eine der bösen rating-agenturen) hat amd's ausblick hochgestuft.

Moody's affirms Caa1 CFR and Caa2 senior unsecured rating; revises Advanced Micro Devices' outlook to positive

BoMbY

Grand Admiral Special

- Mitglied seit

- 22.11.2001

- Beiträge

- 7.468

- Renomée

- 293

- Standort

- Aachen

- Details zu meinem Desktop

- Prozessor

- Ryzen 3700X

- Mainboard

- Gigabyte X570 Aorus Elite

- Kühlung

- Noctua NH-U12A

- Speicher

- 2x16 GB, G.Skill F4-3200C14D-32GVK @ 3600 16-16-16-32-48-1T

- Grafikprozessor

- RX 5700 XTX

- Display

- Samsung CHG70, 32", 2560x1440@144Hz, FreeSync2

- SSD

- AORUS NVMe Gen4 SSD 2TB, Samsung 960 EVO 1TB, Samsung 840 EVO 1TB, Samsung 850 EVO 512GB

- Optisches Laufwerk

- Sony BD-5300S-0B (eSATA)

- Gehäuse

- Phanteks Evolv ATX

- Netzteil

- Enermax Platimax D.F. 750W

- Betriebssystem

- Windows 10

- Webbrowser

- Firefox

Die neue PS4 PRO kommt am 10. November raus - damit dürfte die Semi-Custom-Sparte ziemlich gut in den Bilanzen aussehen, zusammen mit den Xbox One S Chips.

Complicated

Grand Admiral Special

- Mitglied seit

- 08.10.2010

- Beiträge

- 4.949

- Renomée

- 441

- Mein Laptop

- Lenovo T15, Lenovo S540

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 7 3700X

- Mainboard

- MSI X570-A PRO

- Kühlung

- Scythe Kama Angle - passiv

- Speicher

- 32 GB (4x 8 GB) G.Skill TridentZ Neo DDR4-3600 CL16-19-19-39

- Grafikprozessor

- Sapphire Radeon RX 5700 Pulse 8GB PCIe 4.0

- Display

- 27", Lenovo, 2560x1440

- SSD

- 1 TB Gigabyte AORUS M.2 PCIe 4.0 x4 NVMe 1.3

- HDD

- 2 TB WD Caviar Green EADS, NAS QNAP

- Optisches Laufwerk

- Samsung SH-223L

- Gehäuse

- Lian Li PC-B25BF

- Netzteil

- Corsair RM550X ATX Modular (80+Gold) 550 Watt

- Betriebssystem

- Win 10 Pro.

Also so langsam verdeutlicht sich die Strategische Ausrichtung von AMD und auch von GlobalFoundries. Wie in diesem Artikel zu lesen ist, strebt GF die Marktführerschaft bei 7nm an und setzt alles auf diese Karte. Und AMD ist dabei mit von der Partie:

http://www.electronicsweekly.com/bl...risms/glofo-looks-for-7nm-leadership-2016-05/

Damit wird allerdings AMDs neues WSA mit 5 Jahren Dauer immer sinnvoller. Es scheint 14nm werden bleiben bis 7 nm übernehmen kann Und AMD hat sich offen gelassen ab 2017 GPUs bei TSMC (oder woanders) zu ordern. Diese Zahlungen werden angerechnet an die Wafer-Abnahme bei GF.

Es stellt sich hier lediglich die Frage ob AMD noch vor hat 16nm Produkte zu veröffentlichen, oder ob dies lediglich ein kleines Konotigent 10nm GPUs sein könnte, welches noch 2017 kommen kann bevor GFs 7nm. TSMC beginnt mit 10nm früh in 2017 und sieht es als kurzlebigen Node an der schon 2018 von 7nm abgelöst wird. Ein sehr interessanter Artikel zu den Erwägungen 10nm vs. 7nm und die Begründung warum Unternehmen wie Apple, Intel, Mediatek, Qualcomm und Samsung direkt von 14/16nm auf 10nm gehen und warum Unternehmen, welche die 20nm gekippt haben aus fast den selben Gründen auch die 10nm überspringen werden.

AMD hat sich mit dem WSA ziemlich deutlich ausgerichtet die 7nm direkt anzuvisieren und mit GF gemeinsam hier einen Vorsprung rauszuarbeiten.

Also Designkosten für einen Soc:

28nm: $ 30 Mio.

14nm: $ 80 Mio.

10nm: $ 192 Mio.

7nm: $ 271 Mio.

Hier kommen ja nun die Produktionskosten dazu. Und wenn man hier auch ohne EUV schon etwas bieten kann in 7nm, dann könnte man tatsächlich an den anderen vorbeiziehen die für 7nm EUV vorsehen. EUV verzögert sich ja schon länger.

http://www.electronicsweekly.com/bl...risms/glofo-looks-for-7nm-leadership-2016-05/

GF behauptet sogar die 7nm kostengünstig mit "multiple patterning" hinzubekommen, sollte sich EUV verzögern.“The IBM acquisition gave us people experienced in leading edge development,” GLoFo’s CTO Gary Patton tells me, ” the people who developed 45nm, 32nm, 22nm and 14nm are the same people who are working on 7nm.”

[...]

GLoFo’s 7nm process is so aggressive that, says Patton, it will deliver lower wafer cost even if EUV is delayed and they have to use multiple patterning. Patton reckons that EUV will be used in production in 2020 with “small usage in the 2018/19 timeframe.”

Damit wird allerdings AMDs neues WSA mit 5 Jahren Dauer immer sinnvoller. Es scheint 14nm werden bleiben bis 7 nm übernehmen kann Und AMD hat sich offen gelassen ab 2017 GPUs bei TSMC (oder woanders) zu ordern. Diese Zahlungen werden angerechnet an die Wafer-Abnahme bei GF.

Es stellt sich hier lediglich die Frage ob AMD noch vor hat 16nm Produkte zu veröffentlichen, oder ob dies lediglich ein kleines Konotigent 10nm GPUs sein könnte, welches noch 2017 kommen kann bevor GFs 7nm. TSMC beginnt mit 10nm früh in 2017 und sieht es als kurzlebigen Node an der schon 2018 von 7nm abgelöst wird. Ein sehr interessanter Artikel zu den Erwägungen 10nm vs. 7nm und die Begründung warum Unternehmen wie Apple, Intel, Mediatek, Qualcomm und Samsung direkt von 14/16nm auf 10nm gehen und warum Unternehmen, welche die 20nm gekippt haben aus fast den selben Gründen auch die 10nm überspringen werden.

Eine weitere interessante Information sind die ca. Designkosten der verschiedenen Nodes:As it stands today, 10nm will ship by year’s end, roughly a year ahead of 7nm. 10nm has a 22% speed improvement over 16nm/14nm.

There are some disadvantages with 10nm, though. “I believe a few key customers looked at the 10nm process offering from TSMC and decided it will be better to wait for the 7nm solution,” said Joanne Itow, an analyst with Semico Research. “10nm will not get enough improvement compared to all the time and money required.”

There are other tradeoffs. TSMC is moving from a 2D layout scheme at 16nm to 1D technology at 10nm. 1D layouts are easier to make in the fab, but they involve more restrictive design rules.

In fact, it costs $271 million to design a 7nm system-on-a-chip, which is about nine times the cost to design a 28nm device, according to Gartner. “Not that many people can afford to (design chips at 10nm and 7nm) unless they have a high-volume runner and can see a return-on-investment,” said Samuel Wang, an analyst with Gartner.

[...]

While finFETs keep the industry on the scaling path, the problem is that fewer and fewer foundry customers can afford the technology. In total, the average IC design cost for a 14nm chip is about $80 million, compared to $30 million for a 28nm planar device, according to Gartner.

[...]

For many, it comes down to cost. For a 10nm chip, it takes $120 million for the design cost, plus 60% for the embedded software. In comparison, the total design cost is roughly $271 million for a 7nm chip, according to Gartner.

AMD hat sich mit dem WSA ziemlich deutlich ausgerichtet die 7nm direkt anzuvisieren und mit GF gemeinsam hier einen Vorsprung rauszuarbeiten.

Also Designkosten für einen Soc:

28nm: $ 30 Mio.

14nm: $ 80 Mio.

10nm: $ 192 Mio.

7nm: $ 271 Mio.

Hier kommen ja nun die Produktionskosten dazu. Und wenn man hier auch ohne EUV schon etwas bieten kann in 7nm, dann könnte man tatsächlich an den anderen vorbeiziehen die für 7nm EUV vorsehen. EUV verzögert sich ja schon länger.

Zuletzt bearbeitet:

cyrusNGC_224

Grand Admiral Special

- Mitglied seit

- 01.05.2014

- Beiträge

- 5.924

- Renomée

- 117

- Aktuelle Projekte

- POGS, Asteroids, Milkyway, SETI, Einstein, Enigma, Constellation, Cosmology

- Lieblingsprojekt

- POGS, Asteroids, Milkyway

- Meine Systeme

- X6 PII 1090T, A10-7850K, 6x Athlon 5350, i7-3632QM, C2D 6400, AMD X4 PII 810, 6x Odroid U3

- BOINC-Statistiken

Aber wenn GF da drauf kommt, dass EUV sich höchstwahrscheinlich für 7nm wieder verzögern wird, dann wird das bei den anderen auch so sein. Als ó werden die ähnlich planen. Ich glaub nicht, dass GF dann wirklich voraus ist.

BoMbY

Grand Admiral Special

- Mitglied seit

- 22.11.2001

- Beiträge

- 7.468

- Renomée

- 293

- Standort

- Aachen

- Details zu meinem Desktop

- Prozessor

- Ryzen 3700X

- Mainboard

- Gigabyte X570 Aorus Elite

- Kühlung

- Noctua NH-U12A

- Speicher

- 2x16 GB, G.Skill F4-3200C14D-32GVK @ 3600 16-16-16-32-48-1T

- Grafikprozessor

- RX 5700 XTX

- Display

- Samsung CHG70, 32", 2560x1440@144Hz, FreeSync2

- SSD

- AORUS NVMe Gen4 SSD 2TB, Samsung 960 EVO 1TB, Samsung 840 EVO 1TB, Samsung 850 EVO 512GB

- Optisches Laufwerk

- Sony BD-5300S-0B (eSATA)

- Gehäuse

- Phanteks Evolv ATX

- Netzteil

- Enermax Platimax D.F. 750W

- Betriebssystem

- Windows 10

- Webbrowser

- Firefox

Intel soll 7nm den Gerüchten nach noch weiter nach hinten verschoben zu haben: Intel’s 7nm process delayed until 2022

Sollte das stimmen, und GloFo 2018/2019 (oder so) liefern können, dann wäre das schon ein gewaltiger Vorsprung.

Abgesehen davon soll doch angeblich 7nm wieder günstiger werden, oder sowas? Jedenfalls mit EUV? Irgendwie verstehe ich da den Kostensprung nicht so ganz in der Rechnung von Gartner.

Sollte das stimmen, und GloFo 2018/2019 (oder so) liefern können, dann wäre das schon ein gewaltiger Vorsprung.

Abgesehen davon soll doch angeblich 7nm wieder günstiger werden, oder sowas? Jedenfalls mit EUV? Irgendwie verstehe ich da den Kostensprung nicht so ganz in der Rechnung von Gartner.

Complicated

Grand Admiral Special

- Mitglied seit

- 08.10.2010

- Beiträge

- 4.949

- Renomée

- 441

- Mein Laptop

- Lenovo T15, Lenovo S540

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen 7 3700X

- Mainboard

- MSI X570-A PRO

- Kühlung

- Scythe Kama Angle - passiv

- Speicher

- 32 GB (4x 8 GB) G.Skill TridentZ Neo DDR4-3600 CL16-19-19-39

- Grafikprozessor

- Sapphire Radeon RX 5700 Pulse 8GB PCIe 4.0

- Display

- 27", Lenovo, 2560x1440

- SSD

- 1 TB Gigabyte AORUS M.2 PCIe 4.0 x4 NVMe 1.3

- HDD

- 2 TB WD Caviar Green EADS, NAS QNAP

- Optisches Laufwerk

- Samsung SH-223L

- Gehäuse

- Lian Li PC-B25BF

- Netzteil

- Corsair RM550X ATX Modular (80+Gold) 550 Watt

- Betriebssystem

- Win 10 Pro.

Wenn GF kein EUV für 7nm verwenden muss sind sie den anderen die nur auf EUV entwickeln in 7 nm voraus - das hat mit Glauben nichts zu tun.Ich glaub nicht, dass GF dann wirklich voraus ist.

@Bomby

Der Kostensprung beim Design wird hier erläutert im Artikel:

Das hat an sich noch nichts mit den Waferkosten und der Produktion zu tun. Doch die Einstiegshürde wird höher und auch für einige damit das Risiko die Kosten wieder rein zu bekommen.“It will take chip designers about 500 man-years to bring out a mid-range 7nm SoC to production,” Gartner’s Wang said. Therefore, a team of 50 engineers will need 10 years to complete the chip design to tape-out. In comparison, it could take 300 engineer-years to bring out a 10nm device, 200 for 14nm, and 100 for 28nm, according to Gartner.

Edit:

https://www.computerbase.de/2016-09/globalfoundries-12-nm-fd-soi/

Laut Globalfoundries soll der 12-nm-Prozess mit fully-depleted silicon-on-insulator technology (FD-SOI) leistungstechnisch ebenbürtig zu einem klassischen Bulk-Prozess in 10-nm-Technik sein, dabei aber die Kosten eines 14/16-nm-Prozesses bieten. Dies passt zu dem weiteren Vorgehen der Firma: Denn während aktuell 14-nm-Chips im Bulk-Prozess vom Band laufen, hat Globalfoundries einem anstehenden 10-nm-Schritt Mitte August im Rahmen einer Messe offiziell entsagt.

Stattdessen soll gleich der Sprung auf 7 nm erfolgen. Gleichzeitig gibt der Auftragsfertiger aber an, dass nicht jeder Prozess gleich gut für die Anforderungen des Marktes sei und deshalb SOI weitergeführt werde – und dort mit dem Schritt von 22 auf 12 nm exakt in die Lücke springe.

Zuletzt bearbeitet:

TMSC will Q1 2018 die Massenproduktion von 7nm erreichen.

http://www.fudzilla.com/news/41569-tsmc-to-begin-7nm-volume-production-in-q1-2018

Wobei ich davon ausgehe, da spricht man im ersten Wurf wohl eher von Smartphone SoC`s und GPU`s oder

Man kann nur hoffen, dass die Ingenieuere die man von IBM bekommen hat, auch wirklich so gut sind. Denn GF selber war in der Vergangenheit ja schon öfters mal spät dran oder hatte Probleme...

http://www.fudzilla.com/news/41569-tsmc-to-begin-7nm-volume-production-in-q1-2018

Wobei ich davon ausgehe, da spricht man im ersten Wurf wohl eher von Smartphone SoC`s und GPU`s oder

Man kann nur hoffen, dass die Ingenieuere die man von IBM bekommen hat, auch wirklich so gut sind. Denn GF selber war in der Vergangenheit ja schon öfters mal spät dran oder hatte Probleme...

Unbekannter Krieger

Grand Admiral Special

- Mitglied seit

- 04.10.2013

- Beiträge

- 4.455

- Renomée

- 66

- Mein Laptop

- HP 15-bq102ng (sackteuer u. ab Werk instabil)

- Details zu meinem Desktop

- Prozessor

- FX-8320E@4,2 GHz & 2,6 GHz Northbridge (jeweils mit UV)

- Mainboard

- Asus M5A99X Evo R2.0 (eher enttäuschend ggü. ASRock E3)

- Kühlung

- Raijintek Nemesis (Lüfter mittig im sowie hinter dem Kühler; erstklassig)

- Speicher

- 4x4 GiB Hynix DDR3-1866 ECC

- Grafikprozessor

- XFX RX 570 8G (P8DFD6)@1180 & 2150 MHz@starkem, fortdauerndem UV | ASRock RX 570 8G@das Gleiche

- Display

- BenQ XL2411T ~ nach 3 RMAs und 6 Monaten wieder brauchbar

- SSD

- Crucial MX100 256 GB (ein Glückskauf) | SanDisk Ultra Plus 256 GB (ein Glückskauf)

- HDD

- WD20EZRZ u. a. (Seagate, Hitachi, WD)

- Optisches Laufwerk

- TSST SH-222AL

- Gehäuse

- Corsair Carbide 300R (ein Fehlkauf)

- Netzteil

- CoolerMaster V450S (ein Glückskauf)

- Betriebssystem

- Win8.x x64, Win7 x64

- Webbrowser

- welche mit minimalem Marktanteil & sinnvollen Konzepten (nicht Chrome-Seuche und Sieche-Fuchs)

- Verschiedenes

- frühere GPUs: , Asus RX 480 O8G@580 O8G, VTX3D 7850 1G

Hat es außer vllt. bei Intel jemals gestimmt, was der Fertiger lange zuvor in Aussicht stellte?

Und wenn man H1/2019 als Termin für erste Tapeouts von "12 nm" erhofft, wird zu dem Zeitpunkt wohl kaum etwas in "7 nm" verfügbar sein.

Ich finde solche Hoffnungen hoffnungslos naiv und hoffe selbst auf (irgend)einen fertigen GloFo-eigenen Prozess Ende 2020, der beträchtlich bessere Ergebnisse als 14PP hervorbringt.

Wenn Intel für "7 nm" 2022 anpeilt, kann es bei GloFo mit H1/2019 für "12 nm" FD-SOI nicht hinkommen, zumindest nicht solange Letzterer zu "10 nm" entfernt konkurrenzfähig sein soll. Das beides aber ist gemäß Golem die aktuelle offizielle Zielsetzung.BoMbY schrieb:Intel soll 7nm den Gerüchten nach noch weiter nach hinten verschoben zu haben: Intel’s 7nm process delayed until 2022

Sollte das stimmen, und GloFo 2018/2019 (oder so) liefern können, dann wäre das schon ein gewaltiger Vorsprung.

Und wenn man H1/2019 als Termin für erste Tapeouts von "12 nm" erhofft, wird zu dem Zeitpunkt wohl kaum etwas in "7 nm" verfügbar sein.

Ich wüsste auch nicht, wie es finanziell und das Know-how betreffend möglich sein sollte. Die haben, übertrieben ausgedrückt, ewig an "14 nm" gebastelt und den Prozess letztlich doch (1:1 ?) von Samsung übernommen. Wie soll es bei weiter entwickelten nominellen 12- und 7-nm-Prozessen besser werden?cyrusNGC_224 schrieb:Ich glaub nicht, dass GF dann wirklich voraus ist.

Ich finde solche Hoffnungen hoffnungslos naiv und hoffe selbst auf (irgend)einen fertigen GloFo-eigenen Prozess Ende 2020, der beträchtlich bessere Ergebnisse als 14PP hervorbringt.

Zuletzt bearbeitet:

Ähnliche Themen

- Antworten

- 731

- Aufrufe

- 51K

- Antworten

- 0

- Aufrufe

- 2K

- Antworten

- 0

- Aufrufe

- 1K

- Antworten

- 764

- Aufrufe

- 101K